Доклад: Ханно Бергер — налоговый консультант, который перешёл грань закона

---

1. Введение

История Ханно Бергер — один из самых показательных кейсов злоупотребления финансовыми инструментами в современной Европе. Речь идёт не о классическом уклонении от налогов, а о системной эксплуатации правовых лазеек, позволившей извлекать миллиарды евро из государственных бюджетов.

---

2. Профессиональный профиль

Бергер — юрист и налоговый консультант из Германии, специализировавшийся на сложных финансовых структурах. Он работал с банками, фондами и институциональными инвесторами, предлагая им схемы «оптимизации налогообложения», которые формально выглядели легальными.

Ключевая особенность: работа на стыке права, финансовой инженерии и трансграничных операций.

---

3. Суть схемы Cum-Ex

Основой дела стали так называемые сделки Cum-Ex.

Механизм:

Акции быстро перепродаются между участниками вокруг даты выплаты дивидендов

Право собственности на акции временно «размывается»

Несколько сторон одновременно заявляют право на возврат налога на дивиденды

Государство фактически возвращает налог несколько раз, хотя он был уплачен только один раз

Результат:

По оценкам, бюджеты европейских стран потеряли десятки миллиардов евро.

---

4. Масштаб и участники

Схема не была локальной:

В ней участвовали крупные банки

Международные инвестиционные фонды

Юридические и консалтинговые фирмы

География — Германия, Дания, Франция и другие страны ЕС.

---

5. Расследование

Раскрытие схемы стало результатом международного журналистского расследования Correctiv совместно с рядом европейских СМИ.

Ключевые факторы:

утечки документов

координация журналистов из разных стран

давление общественного мнения

---

6. Судебное преследование

Бергер долгое время избегал ответственности, проживая за пределами Германии. Однако позже:

был экстрадирован

предстал перед судом

признан виновным в участии в налоговых махинациях

Суды квалифицировали действия как организованное мошенничество.

---

7. Правовые и экономические последствия

После скандала:

Германия и другие страны изменили налоговое законодательство

усилили контроль за операциями с ценными бумагами

начали массовые расследования против банков и трейдеров

Также выросло внимание к роли консультантов, которые формируют подобные схемы.

---

8. Аналитическая оценка

Случай Бергера показывает:

слабость национальных налоговых систем в условиях глобальных рынков

риск «легального мошенничества» через сложные финансовые конструкции

зависимость государства от экспертизы частного сектора

Фактически, речь идёт о конфликте между буквой закона и его экономическим смыслом.

---

9. Заключение

История Ханно Бергера — это не просто уголовное дело, а симптом более глубокой проблемы: финансовая индустрия способна опережать регуляторов, превращая юридические пробелы в источник сверхприбыли.

Этот кейс остаётся одним из крупнейших налоговых скандалов в Европе и важным прецедентом для будущего регулирования.#ХанноБергер #HannoBerger #налоги #налоговыесхемы #финансовыепреступления #коррупция #экономика #скандал #история #расследование

#АртёмЗвёздин #трейдинг #обучениетрейдингу #инвестиции #финансы #криптовалюта #биржа #заработок #финансоваяграмотность #рынкиЭтот доклад представляет собой качественный обзор одного из самых сложных финансовых преступлений в истории Европы. Для того чтобы сделать материал более наглядным — особенно в части объяснения технически сложной схемы **Cum-Ex** — можно добавить несколько уточняющих деталей и визуальных акцентов.

Ниже представлен дополненный и структурированный вариант вашего кейса.

## Кейс-стади: Ханно Бергер и «Ограбление века» (Схема Cum-Ex)

### 1. Введение

История Ханно Бергера — это не просто криминальная хроника, а хрестоматийный пример «преступности белых воротничков». Использование лазеек в налоговом кодексе превратило обычного юриста в архитектора схемы, которую в СМИ окрестили «величайшим налоговым грабежом в истории Европы».

### 2. Профессиональный бэкграунд: «Инсайдер системы»

Важно отметить, что Бергер не всегда был по другую сторону баррикад.

* **Опыт:** До перехода в частный сектор он занимал высокий пост в налоговой администрации Гессена.

* **Преимущество:** Он знал налоговое законодательство изнутри, понимая не только правила, но и технические слабости системы контроля. Это позволило ему создавать схемы, которые годами считались «серой зоной», а не прямым нарушением.

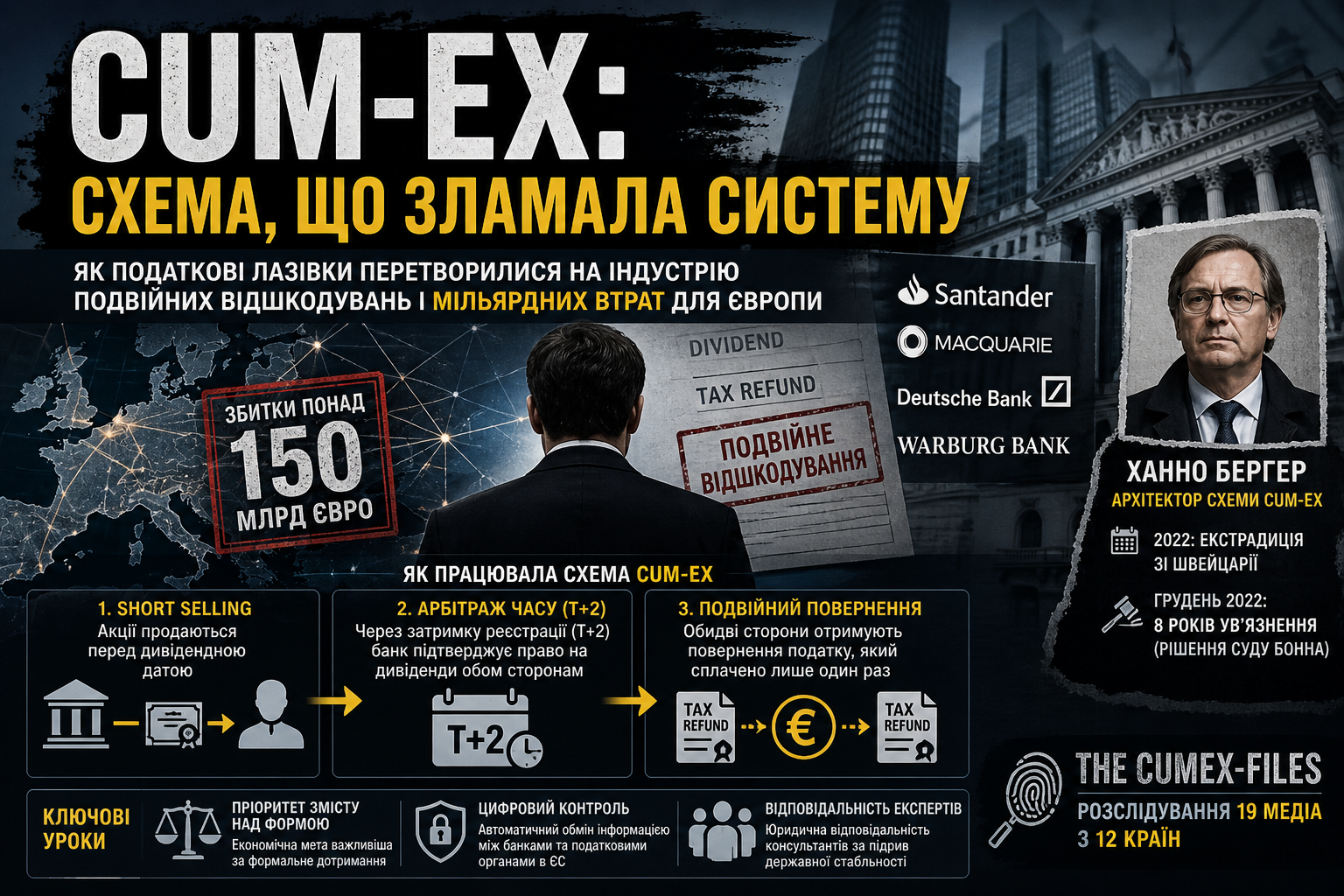

### 3. Технология Cum-Ex: Как это работало

Название происходит от латинских терминов *cum* (с) и *ex* (без) дивидендов. Суть заключалась в создании иллюзии, что у одной акции одновременно несколько владельцев.

**Механика процесса:**

1. **Short Selling (Короткие продажи):** Акции продаются непосредственно перед датой выплаты дивидендов.

2. **Арбитраж времени:** Из-за задержки в регистрации сделок (цикл T+2) банк-депозитарий выдавал подтверждение об уплате налога на капитал как реальному владельцу, так и покупателю.

3. **Дублирование возврата:** Обе стороны подавали заявки в налоговую на возврат налога, который фактически был уплачен государству лишь один раз.

> **Простыми словами:** Это как если бы два человека купили одну бутылку вина, но каждый из них получил от магазина чек на полный возврат стоимости по акции.

>

### 4. Масштаб и география

* **Финансовый урон:** Общие потери европейских бюджетов (включая схожую схему Cum-Cum) оцениваются в сумму свыше **150 млрд евро**.

* **Сеть:** В деле фигурируют такие гиганты, как *Santander*, *Macquarie Bank*, а также немецкие *Warburg Bank* и *Deutsche Bank* (в качестве посредников).

### 5. Роль расследователей

Ключевую роль сыграл проект **The CumEx-Files**. Это была беспрецедентная работа 19 СМИ из 12 стран. Журналисты доказали, что действия Бергера были не «ошибкой трактовки», а сознательной индустрией по выкачиванию бюджетных средств.

### 6. Судебный финал

Бергер долго скрывался в Швейцарии, апеллируя к тому, что его действия были законной «налоговой оптимизацией».

* **2022 год:** Экстрадиция в Германию.

* **Приговор:** В декабре 2022 года региональный суд Бонна приговорил его к **8 годам лишения свободы**. Позже последовали новые сроки по дополнительным эпизодам. Суд постановил: схема изначально была направлена на обман государства.

### 7. Аналитические выводы и уроки

Этот кейс изменил ландшафт финансового регулирования:

* **Приоритет смысла над формой:** Суды подтвердили, что если экономическая цель сделки — исключительно получение налогового вычета, она является мошеннической, даже если каждый её шаг формально законен.

* **Цифровизация контроля:** Скандал ускорил внедрение автоматического обмена информацией между банками и налоговыми органами в ЕС.

* **Этика консалтинга:** Дело Бергера поставило вопрос о юридической ответственности консультантов за советы, подрывающие государственную стабильность.

### Резюме для доклада

Кейс Ханно Бергера демонстрирует, что в эпоху глобальных финансов главным инструментом преступления становится не оружие, а **алгоритм и глубокое знание процедурных дыр**. Это история о том, как интеллект, лишенный этических рамок, может нанести ущерб целым государствам.

https://bastyon.com/post?s=847ea731b0a95dc2a84b43e524aa0a7eac2a9cc7a09f2ed768f75d25bd71b658&ref=PJ51iZCUEtcVrCj4Wof8Am7FbKLgbAJ7PS

{kind=link}