Sergey Khestanov @sergeykhestanov@qoto.org

Joined Nov 2023

Со времён краха японского рынка недвижимости процентная ставка в Японии десятилетиями (десятилетиями, Карл!) находилась на очень низком, близком к нулю, уровне. Тем драматичнее выглядит её рост, ибо долговая нагрузка в Японии (госдолг/ВВП) - примерно вдвое выше, чем в США или ЕС.

Но и долго ничего не делать у BOJ уже не получится - инфляция уже долго остается высокой и снижаться не собирается.

Падение же стоимости японских облигаций косвенно оказывает давление на весь мировой рынок облигаций. Просто в силу большого объема японского рынка облигаций (и немалой доли японской экономики в мировой).

Таким образом, рост стоимости заимствования в Японии, косвенно, может оказать влияние и на стоимость заимствования во всем мире. А это значит - решать бюджетные проблемы за счет наращивания госдолга далее станет трудно.

Ситуация тем более пикантна, что тенденция к росту долговой нагрузки (госдолг/ВВП) сформировалась с 1980-х гг (привет нам от "рейганомики"). И, весьма вероятно, этот драйвер роста мировой экономики себя исчерпал. А нового драйвера такого масштаба - пока не видно.

Отсутствие мощного драйвера роста для экономик развитых стран, для которых т.н. догоняющее развитие нехарактерно в принципе, означает относительно длительный период низкого экономического роста, т.е. стагнацию.

P.S. Сама по себе стагнация особых рисков в себе не несет (тот же поздний СССР стагнировал десятилетиями). Более того, до Промышленной революции вообще во всем мире экономический рост вообще очень низким 0-1% в год. Но современное общество уже привыкло к высоким темпам экономического роста и адаптация к длительному застою может быть весьма болезненным процессом...

"Иена растёт, а облигации падают после того, как глава Банка Японии намекнул на повышение ставки".

{kind=link}

Если удастся сформировать достаточно ликвидный рынок юаневых ОФЗ (панда ОФЗ) - помимо финансирования дефицита бюджета это породит привлекательный инструмент для хэджирования валютных рисков. А со временем, при достаточно большом объеме рынка, - позволит и использовать этот инструмент для реализации бюджетного правила...

"Россия готовит дебютный выпуск облигаций в юанях.

...

Bloomberg пишет, что Москва идет на этот шаг, испытывая дефицит и проблемы с доступом к финансированию в долларах и евро.

Также отмечается, что резкий рост положительного сальдо торгового баланса с Китаем (за 10 месяцев года вырос до $19 млрд) привел к избытку китайской валюты у российских экспортеров".

{kind=link}

Забавно, но и в наше время обострение международной обстановки способствует росту акций ВПК.

Карикатура Бориса Ефимова.

Газета "Известия",№27, 1/02/1966

{kind=link}

Нарастить налоговые доходы в условиях низких темпов экономического роста (а все официальные прогнозы подразумевают именно низкие темпы роста) можно только одним способом: усилением сбора налогов.

Но добиться этого сложно: уровень налоговой нагрузки в России и без того близок к максимуму кривой Лаффера. При дальнейшем росте фискальной нагрузки часть бизнеса просто уйдет в тень.

Поэтому то и планируется масштабное "обеление" экономики. Вот тут то и пригодится цифровой рубль - инструмент, который очень удобен для автоматического (sic!) контроля движения денег в экономике. Именно автоматический фискальный контроль потенциально поможет улучшить администрирование налогов без роста затрат на само администрирование.

P.S. По мере реализации плана очень вероятны новые ограничения наличного обращения.

P.P.S. Главный риск этого плана - возможность закрытия части бизнесов. Значительная часть малого и среднего бизнеса не переживёт полного "обеления" и просто закроется.

Как по сразу конец НЭПа вспомнился...

"Правительство РФ разработает план мер по обелению экономики и борьбе с уклонением от налогов на ближайшие пять лет, следует из Плана структурных изменений в российской экономике до 2030 года.

...

Стоит задача не только нарастить налоговые доходы, но и не допустить сжатия налоговой базы из-за скрытого сопротивления бизнеса к повышению нагрузки и ухода части предпринимателей с рынка или в тень".

#Россия

#стагнация

#низкие_темпы_экономического_роста

#застой

#рост_налогообложения

#кривая_Лаффера

https://www.dp.ru/a/2025/11/30/v-rossii-razrabotajut-pjatiletnij

{kind=link}

Медленно и печально растет число признаков пузыря на рынке ИИ. Сценарий повторения кризиса по типу пузыря доткомов делается всё более и более вероятным.

"Партнеры OpenAI накапливают долг в размере 100 миллиардов долларов для финансирования своих амбиций"

{kind=link}

Всё новое - хорошо забытое старое!

народная мудрость

С 1981 по 1994 г существовало межправительственное соглашение с Вьетнамом, в рамках которого в России работало 100.000 -120.000 вьетнамских рабочих. Согласно трудовому договору, вьетнамским рабочим шло около 40 % их заработка, а остальное перечислялось во Вьетнам и шло на погашение государственного долга перед СССР.

Сотрудничество было признано вполне успешным.

Был и менее масштабный, но вполне успешный оыт сотрудничества с КНДР.

Так что опыт организованного набора мигрантов для работы в промышленности вполне может быть востребованным.

"В 2027 году правительство может запустить в РФ пилотный проект для целевого набора мигрантов".

{kind=link}

Старение населения неизбежно подтолкнет к новым пенсионным реформам.

И, весьма вероятно, эти реформы будут весьма болезненными.

"Как отмечается в работе, при росте трансфертов, возможно, будет оправдан частичный отказ РФ от страховой пенсионной модели и переход к схеме базового пенсионного дохода как части пенсии, не зависящей от суммы уплаченных страховых взносов".

{kind=link}

Но есть и хорошие новости:

"Россия установила четырехлетний рекорд по экспорту овса".

{kind=link}

Помимо бытовых неудобств рост наличных в обращении имеет два неприятных следствия: банки теряют часть пассивов (уменьшаются остатки на счетах) и, потенциально, растёт т.н. теневой сектор. Оба этих явления весьма нежелательны.

Пока не ясно, как далеко зайдет этот процесс. Но в любом случае, чрезмерное доминирование наличности - грозит сдвигом части экономических реалий в сторону пресловутых 1990-х гг. Не стоило бы этого допускать...

"Бумажный ком: рост наличных в обращении подскочил в пять раз за последние месяцы.

...

Центробанк ранее отмечал, что россияне стали чаще снимать наличные из-за перебоев с интернетом".

{kind=link}

Некоторое снижение деловой активности при жесткой ДКП - явление вполне обычное. И вряд ли стоит рисковать разгоном инфляции ради поддержания деловой активности.

P.S. Опыт 2023 г наглядно показал - излишне мягкая ДКП ведет к длительному периоду высокой инфляции. Причем разгоняется инфляция быстро, а тормозит - медленно.

"Хуже других чувствовали себя сельское хозяйство, торговля автомобилями и чуть в меньшей степени добыча полезных ископаемых.

В лидерах по оценке произошедших изменений были стройка, торговля (кроме авто), услуги и частично обработка; они же показали и максимальный рост инфляционных индикаторов.

Такой отскок оценок компаний заставил аналитиков говорить, что регулятору, вероятно, придется придерживаться осторожного подхода к ДКП на декабрьском заседании. Эти опасения, похоже, не оправдались, и, учитывая дальнейшее сжатие частного потребления, согласно Сбериндексу, регулятор, скорее, продолжит смягчение своей политики".

{kind=link}

Адаптация к снижению спроса и объемов производства - всегда трудна и носит болезненный характер. Особенно трудно это дается капиталоемкому бизнесу с большим количеством работников - угольщикам, металлургам и машиностроителям

"Добыча угля «Мечелом» упала более чем до десятилетнего минимума".

https://www.rbc.ru/business/20/11/2025/691f31ad9a7947eccee85e37

{kind=link}

И наблюдаемая населением инфляция, и инфляционные ожидания развернулись вверх. Это само по себе является достаточно сильным проифляционным фактором.

P.S. Не так давно глава ЦБ высказала мысль о том, что в 2023 г ЦБ поздно повысил ставку. Возможно, в 2025 г ставка была снижена слишком рано...

#Россия

#инфляция

#инфляционные_ожидания

https://www.cbr.ru/Collection/Collection/File/59422/inFOM_25-11.pdf

{kind=link}

Вчера и сегодня нескончаемым потоком следуют разнообразные заявления политиков. Но при этом - на удивление спокойно ведуи себя рынки. И российские (акций, облигаций, валюты) и мировые. Даже нефть почти игнорирует и негативные и позитивные заявления.

Не вполне понятна причина этого спокойствия. Неверие в реальность решений политиков? Апатия? Выглядит это довольно странно.

Однако, как правило, всё в этой жизни возвращается к средним значениям. И за периодом низкой волатильности - придёт и период высокой...

"Bloomberg: предложение Трампа по Украине предполагает снятие санкций с России".

{kind=link}

Вряд ли уместны прямые параллели с поправкой Джэксона-Вэника, и не увидеть некоторое символическое сходство - тоже трудно (законопроект внесен представителями двух партий и первоначально не одобрялся президентом).

В своё время поправкой Джэксона-Вэника вызвала значительное ухудшение отношений между странами, но со временем ограничения были несколько смягчены*.

P.S. Главной интригой остается реакция таких стран, как Китай, Индия, Бразилия на потенциальную возможность введения против них явно запретительных (500%) пошлин.

P.P.S. В интересное время живём...

"Белый дом одобрил законопроект о «сокрушительных санкциях» против России, заявил сенатор Линдси Грэм (внесен в перечень террористов и экстремистов Росфинмониторинга).

По его словам, администрация президента США уведомила его об этом несколько часов назад, передает CNN.

Также он уверяет, что президент США Дональд Трамп лично просил продвинуть в Конгрессе этот законопроект"

{kind=link}

Вот и хорошо, вот и чудненько!

В.И.Ленин

"Санкции стран Запада не повлияли на добычу нефти в России, она растет, заявил вице-премьер Александр Новак.

Прогноз по добыче в 2025 году сохраняется на уровне 510 млн тонн".

{kind=link}

Сам по себе рост дисконта при введении новых санкций - дело обычное. Примерно через 2-3 месяца удавалось найти пути обхода санкций.

Но ежели, паче чаяния, найти эффективные пути обхода санкций не удастся - не исключено и сильное (процентов на 20 - 30) ослабление рубля.

Тем интереснее выглядит нынешний курс рубля...

"Стоимость Urals опустилась ниже $40 за баррель, показывают данные Argus.

Котировки снижаются на фоне роста скидок на российскую нефть после ввода санкций против «Роснефти» и ЛУКОЙЛа в конце октября".

#дисконт_российской_нефти

#цена_российской_нефти

https://www.rbc.ru/business/17/11/2025/691b39569a7947fee06a5fcf

{kind=link}

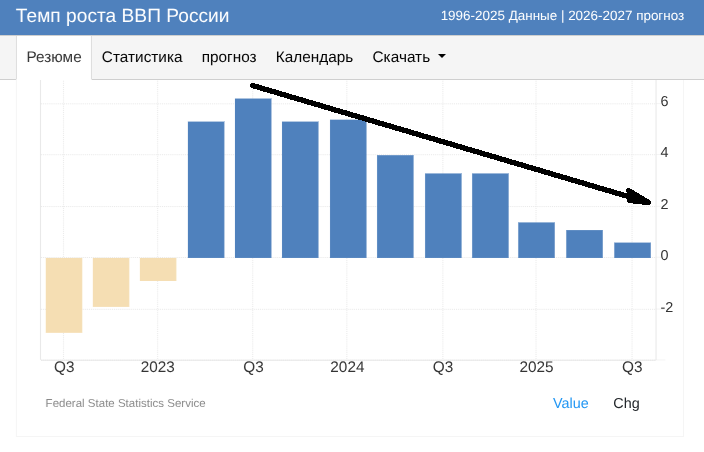

"Экономика России сбавляет ход".

Действие внутренних факторов роста (структурная перестройка экономики и бюджетный импульс) - естественным образом закончились, внешние (рост цен на российский экспорт) - отсутствуют.

В этих условиях весьма вероятно снижение долгосрочных (sic!) темпов роста до т.н. потенциальных. Оценка потенциальных темпов роста (как и величины нейтральной ставки!) - очень дискуссионны ао своей природе. Однако консенсус аналитиков близок к цифрам 1-2%.

Учитывая то, что полтора года темпы роста были намного выше потенциальных - логично ожидать их снижения, возможно - и в область отрицательного роста...

P.S. Но - нет худа без добра! Экономика в состоянии низких темпов экономического роста несколько лучше переносит внешние шоки.

{kind=link}

Лучше поздно,

чем никогда!

народная мудрость

Признание прошлых ошибок - лучший путь к тому, чтобы не совершать новых. С этой точки зрения слова главы ЦБ можно только приветствовать.

"В 2023 году Банку России следовало быстрее повышать ключевую ставку, чтобы сдержать рост инфляции. Об этом заявила глава регулятора Эльвира Набиуллина на пленарном заседании конгресса финансистов в Казахстане.

Она назвала запоздалое повышение ставки одной из ошибок ЦБ РФ".

{kind=link}

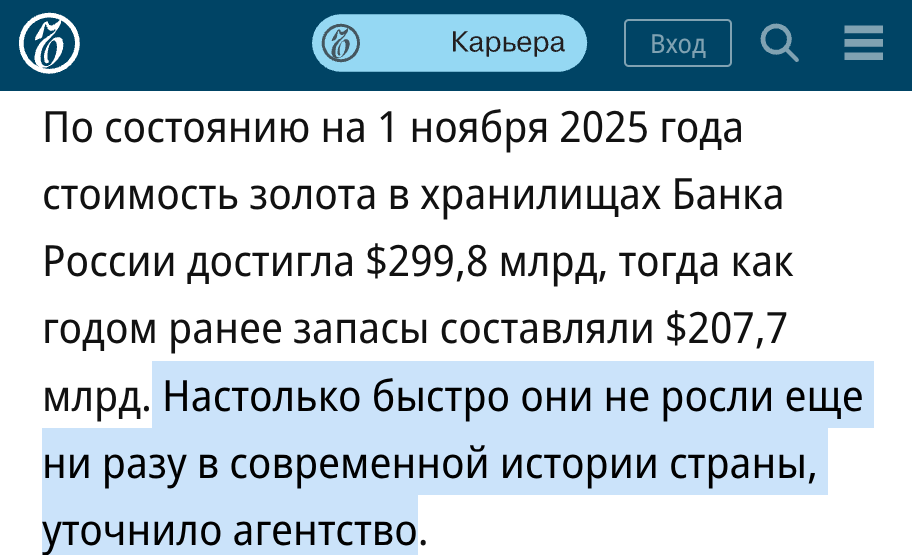

Россия входит в ТОП3 крупнейших мировых производителей золота. А продать его на мировом рынке из-за санкций - сложно.

Настолько сложно, что золотые резервы России за 12 месяцев выросли на рекордные $92 млрд...

"По состоянию на 1 ноября 2025 года стоимость золота в хранилищах Банка России достигла $299,8 млрд, тогда как годом ранее запасы составляли $207,7 млрд.

Настолько быстро они не росли еще ни разу в современной истории страны, уточнило агентство".

{kind=link}

Всё было впервые и вновь! (с)

С одной стороны - появится новый, потенциально весьма интересный для инвесторов инструмент.

С другой - государство возьмёт на себя валютные риски. Курс Китайский юань/Российский рубль вполне может сильно (и довольно резко!) измениться...

"«Инвесторам будут предложены два выпуска облигаций федерального займа с постоянным купонным доходом, номинированных в китайских юанях, со сроками до погашения от трех до семи лет, купонным периодом 182 дня и номинальной стоимостью одной облигации 10 тыс. китайских юаней (около 114 тыс. руб. — РБК)», — раскрыли в Минфине часть параметров будущих выпусков".

https://www.rbc.ru/finances/12/11/2025/69143ead9a7947228569969f?from=from_main_1

{kind=link}

Joined Nov 2023