Sergey Khestanov @sergeykhestanov@qoto.org

sergey.a.khestanov@gmail.com

sip: sakhst@sip.linphone.com

Joined Nov 2023

— Откуда советские граждане узнают правду о событиях в стране и мире?

— Из опровержений ТАСС!

советский анекдот

Помимо штрафов, которые и дисциплинируют, и пополняют бюджет, новые камеры весьма полезны правоохранительным органам для прояснения вопросов кто, когда, где (и с кем!) ходил.

Сведения такого характера могут сильно поспособствовать раскрытию разного рода правонарушений...

"В соцсетях обсуждают слухи, что новые камеры под светофорами фиксируют нарушения пешеходов и помогают выписывать штрафы.

В Дептрансе Москвы Бизнес ФМ заявили, что система нужна для анализа транспортных и пешеходных потоков и работы перекрестков".

{kind=link}

Десять лет тому назад:

2016 г

У традиционного биржевого быка перед фасадом Немецкой биржи во Франкфурте-на-Майне.

P.S. Рюкзак нарочно расположил эмблемой к объективу, в порядке легкого троллинга.

{kind=link}

Если (если?) прогнозы относительно жизненного цикла и стоимости натриевых АКБ подтвердятся - это может сильно повлиять и на темпы энергоперехода, и на темпы внедрения ВИЭ.

P.S. Внедрение любой новой технологии всегда несет в себе т.н. технический риск: иногда многие технологические оказываются гораздо сложнее, чем их оценивают в процессе планирования внедрения.

Самый яркий пример - термоядерная энергия (реакция синтеза) в электрогенерации. Обычный ядерный реактор (на процессе деления) был построен за несколько лет до взрыва атомной бомбы и широко применяется для целей производства электроэнергии уже более полувека.

А термоядерного реактора (на процессе синтеза!) нет до сих пор. Хотя оптимистические прогнозы о его появлении через ближайшие лет 10 регулярно появляются с ... 1950-х гг.

Такие дела...

«Полная зарядка занимает всего 20-25 минут, что значительно сокращает время заправки и эффективно повышает эффективность логистики и транспортировки. Кроме того, аккумулятор имеет ресурс более 8000 циклов при быстрой зарядке, что намного превосходит отраслевые стандарты», — отметили в компании.

{kind=link}

Суровые годы уходят

Борьбы за свободу страны,

За ними другие приходят -

Они будут тоже трудны...

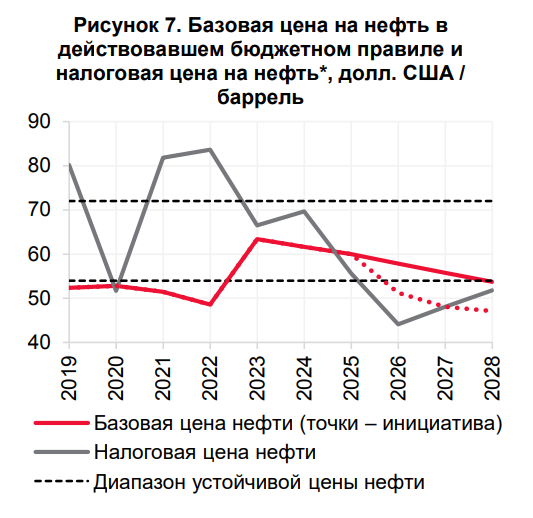

Необходимость наращивать резервы и сокращать зависимость от нефтяных доходов - сомнения не вызывает. Но решится ли Минфин для этого сократить расходы? Большой вопрос...

P.S. И при 54$ балансировать бюджет будет нелегко, а аж при 43–48 долл. - тем более...

"Долгосрочно устойчивый уровень цены на нефть – это ненаблюдаемый и в

значительной степени теоретический показатель, имеющий большое практическое

значение.

"Выбранный подход к его определению может оказать существенное влияние

на точность макроэкономического прогноза, в особенности для стран, богатых нефтью,

а также сыграть немаловажную роль в обеспечении долгосрочной устойчивости

госфинансов.

Однако консенсуса в определении данного показателя не сложилось ни в

литературе, ни на практике. Кроме того, нет единогласия и в оценках будущей, в

особенности долгосрочной, динамики глобального спроса и предложения нефти,

которые напрямую определяют долгосрочно устойчивый уровень цены не нефть.

Учитывая высокую неопределенность, мы ожидаем, что при сохранении текущей

жесткости климатического регулирования долгосрочно устойчивая цена на нефть Urals

может находиться в широком диапазоне 54–72 долл. США / барр. со смещением в

нижнюю часть интервала.

В случае ужесточения климатической политики (в масштабах,

которые нам видятся реалистичными) сопоставимые оценки снижаются до 43–48 долл.

США за баррель".

#ужесточение_бюджетного_правила

#

https://www.cbr.ru/Content/Document/File/193815/analytic_note_20260619_dip.pdf

{kind=link}

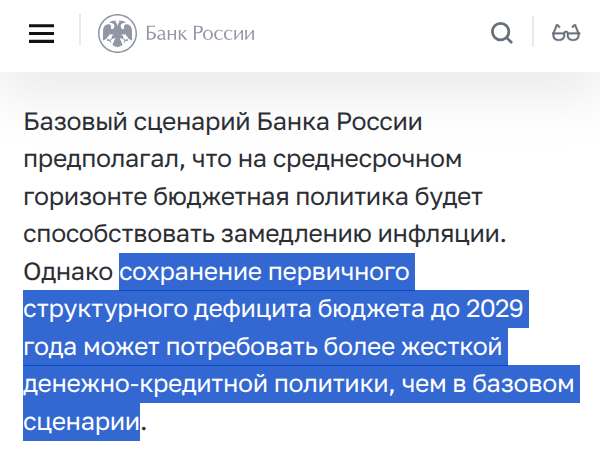

"...сохранение первичного структурного дефицита бюджета до 2029 года может потребовать более жесткой денежно-кредитной политики, чем в базовом сценарии" - в переводе на русский язык: кто то слишком много ест.

ЦБ осторожно, но настойчиво сигнализирует о необходимости более сбалансированной бюджетной политики. А поскольку значительно увеличить доходы бюджета сложно - это намёк на необходимость сократить расходы.

Но сокращение расходов (секвестр бюджета) - всегда очень тяжелое и болезненное решение. А в настоящее время - особенно.

Такие дела...

{kind=link}

Экономика должна быть экономной!

Л.И.Брежнев

Общее замедление экономики, да еще и в сочетании с с жесткой бюджетной политикой и высокой ключевой ставкой - естественным образом вызывает у большей части потребителей желание экономить.

А поскольку оснований ждать сильного улучшения внешней конъюктуры или заметного снижения госрасходов пока нет - то и ждать заметного улучшения настроения потребителей тоже нет оснований.

Медленно и печально формируется, своего рода, новая норма потребления. Более экономная.

"Без одежды на будущее: почему россияне стали реже менять гардероб".

#тенденции

#медленно_И_печально

https://www.forbes.ru/biznes/563134-bez-odezdy-na-budusee-pocemu-rossiane-stali-reze-menat-garderob

{kind=link}

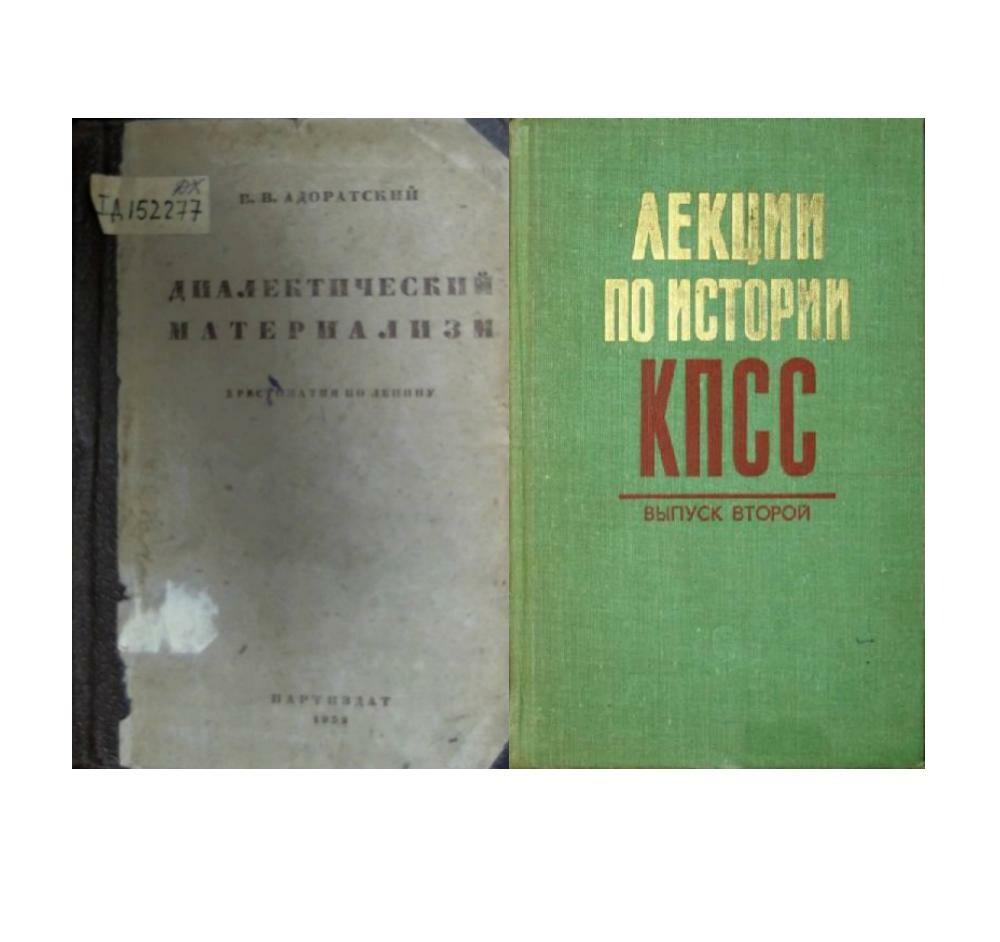

Оба предмета - гадость редкая. Материал обширен и нелогичен, а главное - абсолютно не нужен. При этом преподаватели этих дисциплин, как правило, отличались повышенной козлистостью и сволочизмом.

Такие дела...

18 июня 1956 г — в советских вузах в качестве обязательных дисциплин введены диалектический материализм и история КПСС.

{kind=link}

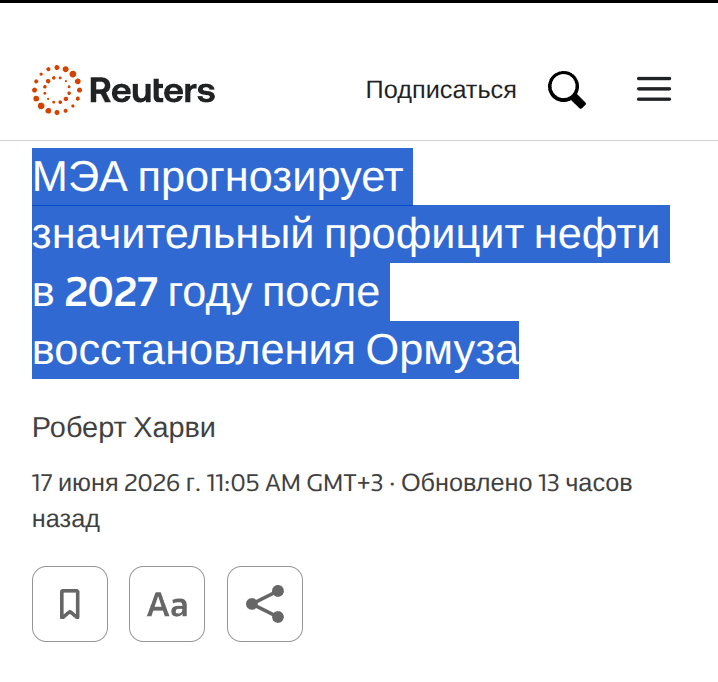

В 1985 г именно профицит нефти подтолкнул Саудовскую Аравии к торговой войне. Это вызвало обвал цен и почти 15 лет эпохи "дешевой нефти". СССР этого не пережил.

P.S. В этом контексте особенно примечательно выглядит выход ОАЭ из ОПЕК...

"МЭА прогнозирует значительный профицит нефти в 2027 году после восстановления Ормуза.

...

По оценкам МЭА, война заблокировала более 14 миллионов баррелей в день (б/с) добычи нефти на Ближнем Востоке.

...

В целом МЭА прогнозирует падение поставок нефти на 3,9 млн баррелей в сутки в 2026 году, поскольку потери добычи на Ближнем Востоке опережают рост добычи в Америке.

По данным МЭА, экспорт российской сырой нефти и очищенного топлива в мае оставался стабильным на уровне около 7,4 млн баррелей в сутки

...

По данным МЭА, в этом году мировой спрос на нефть упадет на 1,1 млн баррелей в сутки после падения на 5 млн баррелей в сутки в апреле-июне.

...

Прогнозы МЭА на 2027 год подразумевают, что в следующем году предложение превысит спрос на 5,05 млн баррелей в сутки, поскольку рост спроса будет омрачен ростом предложения по мере возвращения баррелей с Ближнего Востока.

Это больше, чем профицит 2026 года, который МЭА прогнозировало ранее и который в своем отчете за ноябрь 2025 года оно определило на уровне 4,09 миллиона баррелей в сутки.

Однако запасы нефти могут еще больше упасть до исторического минимума, прежде чем рыночный баланс сможет перейти к профициту к концу этого года, заявило МЭА".

{kind=link}

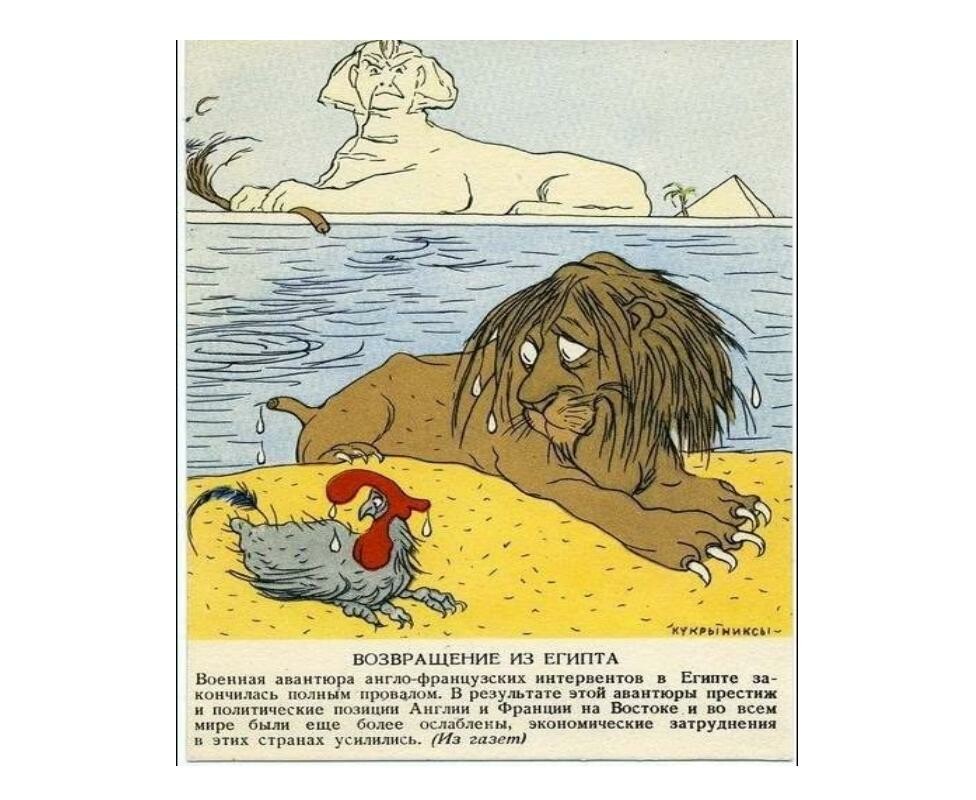

Текущие события на Ближнем востоке вызывают сильные ассоциации с суэцким кризисом 1956 г...

{kind=link}

Наверное стоит добавить - "пока". Т.н. сделка еще далека от завершения, и многое пока может измениться. И тогда стройная логика может быть сломлена...

"Нефтяные рынки делают ставку на то, что Трамп струсит по Ирану. Они победили.

... На протяжении десятилетий закрытие Ормуза рассматривалось как окончательный сценарий конца света для нефтяных рынков. Однако когда это наконец произошло, цены подскочили, но не пошли по спирали

...

ем это объясняется?

Неявная ставка была ясна: Трамп не допустит ухудшения ситуации до такой степени, что США Цены на бензин вырастут до неуправляемого уровня и рискуют вновь спровоцировать более широкую инфляцию, особенно с приближением промежуточных выборов.

Проще говоря, инвесторы верили, что он моргнет до того, как рынок треснет.

Таким образом, чем ниже падали запасы, тем ближе казалась сделка".

Наверное стоит добавить - "пока". Т.н. сделка еще далека от завершения, и многое пока может измениться. И тогда стройная логика может быть сломлена...

"Нефтяные рынки делают ставку на то, что Трамп струсит по Ирану. Они победили.

... На протяжении десятилетий закрытие Ормуза рассматривалось как окончательный сценарий конца света для нефтяных рынков. Однако когда это наконец произошло, цены подскочили, но не пошли по спирали

...

ем это объясняется?

Неявная ставка была ясна: Трамп не допустит ухудшения ситуации до такой степени, что США Цены на бензин вырастут до неуправляемого уровня и рискуют вновь спровоцировать более широкую инфляцию, особенно с приближением промежуточных выборов.

Проще говоря, инвесторы верили, что он моргнет до того, как рынок треснет.

Таким образом, чем ниже падали запасы, тем ближе казалась сделка".

{kind=link}

— «Сказка — ложь, да в ней намёк, добрым молодцам урок»

А.С.Пушкин

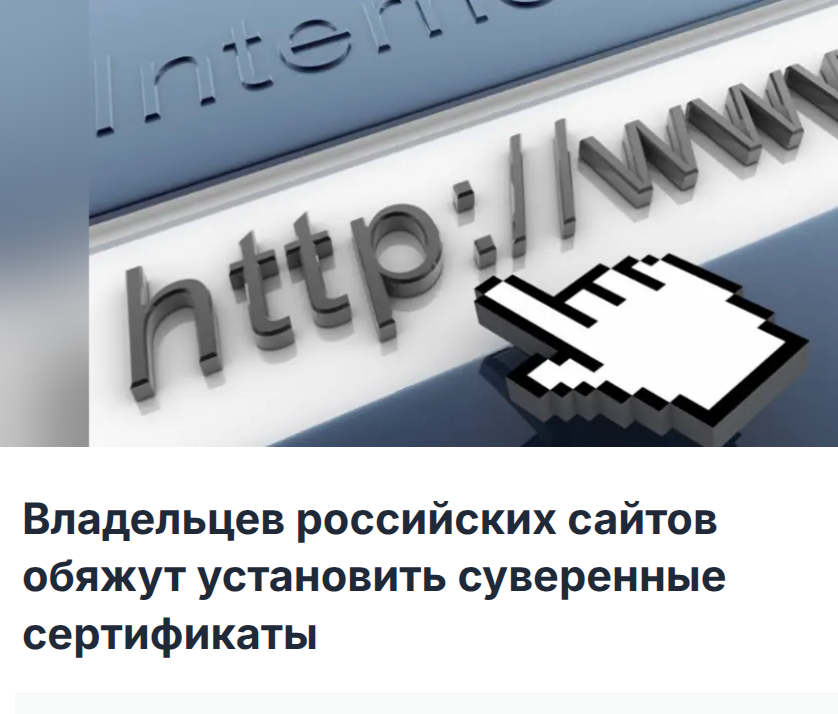

"После истечения семидневного срока все домены, не перешедшие на суверенные сертификаты, будут автоматически заблокированы на уровне ТСПУ как ресурсы с неустановленной юрисдикцией. При этом наличие действующего сертификата Let's Encrypt, DigiCert, GlobalSign или любого иного иностранного УЦ будет расцениваться как использование иностранной криптографии без лицензии.

Юридические последствия для нарушителей регламентированы статьей 13.6 КоАП РФ («Использование средств связи или несертифицированных средств кодирования (шифрования), не прошедших процедуру подтверждения их соответствия установленным требованиям»). Владельцам ресурсов, на которых обнаружат иностранные сертификаты, грозят штрафы до 300 тысяч рублей для юридических лиц с конфискацией оборудования и приостановкой деятельности".

https://panorama.pub/news/vladelcev-rossijskih-sajtov-obazut-ustanovit

{kind=link}

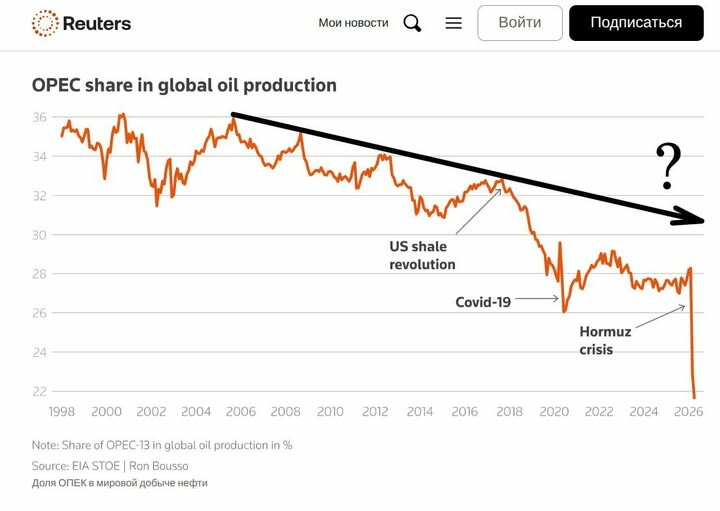

Интересный график: с 2005 г добыча стран ОПЕК устойчиво снижается. График не от "0", поэтому масштаб падения не столь драматичен, как выглядит визуально. Но и падение на примерно 40% - очень существенно.

В 1986 г после длительного сокращения добычи ради поддержания цен Саудовская Аравия резко увеличила добычу. Это вызвало ценовую войну и нефтяные цены упали почти на 15 лет. (СССР этого не пережил).

Трудно сказать, может ли повториться сценарий 1985 г. Но длительный период ограничения добычи ОПЕК и выход из организации ОАЭ как бы намекает нам, что это, как минимум, не исключено...

{kind=link}

"Торговая война между ЕС и Китаем кажется неизбежной.

Европа видит китайские субсидии, Китай видит слабость Европы".

Ловушка Фукидида как причина торговой войны. Если сценарий реализуется (а вероятность этого, увы, весьма велика!) - мировой экономике угрожает серьёзное замедление. Что, естественно, поспособствует падению сырьевых цен и, через этот механизм, затронет и экономику России.

Так что было бы лучше, если бы до торговой войны дело не дошло....

https://www.economist.com/europe/2026/06/11/a-trade-war-between-the-eu-and-china-seems-inevitable

{kind=link}

У жены одного из друзей около 3-х лет имеется электромобиль Вольво. Мощность зарядки 400 кВт. При такой мощности заряд от 20% до 80% (это около 350 км пробега) происходит примерно за 17-22 мин. При остановке на трассе - как раз выпить кофе и размять ноги.

1500 кВт - сделают зарядку еще быстрее (естественно, если автомобиль будет поддерживать эту мощность).

P.S. Китайцы наращивают усилия по энергопереходу. И сбавлять темп пока не собираются...

"Зарядное устройство выдает максимальную мощность 1500 кВт и совместимо с подавляющим большинством электромобилей, представленных на рынке, поддерживая модели с диапазоном напряжения от 200 В до 1000 В.

...

BYD активно продвигает реализацию стратегии Flash Charge China и построила более 6400 станций быстрой зарядки. Ожидается, что к концу этого года будет завершено строительство 20 000 таких станций".

{kind=link}

"Вклад госсектора в совокупный спрос остается высоким" - в переводе на русский язык это звучит примерно так: кто то слишком много ест. Необходимо снизить госрасходы.

Но будут ли услышаны намёки ЦБ? Большой вопрос...

{kind=link}

Чудны дела таи, г-споди! (С)

Неуж то до "головокружения от успехов" дело дошло?

"Roblox заработал в России без ограничений. Минцифры отметило, что компания полностью выполнила требования российского законодательства. Платформа была заблокирована с декабря прошлого года".

https://www.rbc.ru/technology_and_media/10/06/2026/6a297e489a79473981738d46?from=main_lines_4

{kind=link}

— Бабушка, зачем ты перепечатываешь на машинке «Войну и мир»?

— Да для внука. Он у меня ничего, кроме самиздата, не читает.

советский анекдот

В XXI веке запрещать книги особого смысла нет. Текстовый формат - компактный, та же «Война и мир» - около 1 Мб (мегабайта!). Кому надо - тот найдёт и прочитает.

А сам статус запрета - многих к прочтению стимулирует. Как следствие - эффект будет ровно обратный. Эффект Стрейзанд - никто не отменял.

"Книгоиздатели и Минцифры предупредили о риске изъятия из библиотек 15–70% книг из-за закона об иноагентах".

{kind=link}

Все больше и больше признаков, что вокруг ИИ формируется пузырь, очень похожий на пузырь доткомов. Вот и до офисной недвижимости на Манхэттене дело дошло.

P.S. Увы, момент схлопывания пузыря спрогнозировать почти невозможно. При наличии достаточно дешевых денег и ажиотажа - пузырь может надуваться гораздо дольше, чем этого ждут скептики...

"Бум офисной недвижимости на Манхэттене, связанный с искусственным интеллектом, перекликается с стремительным ростом эпохи доткомов".

{kind=link}

— «Сказка — ложь, да в ней намёк, добрым молодцам урок»

А.С.Пушкин

"По словам заместителя министра цифрового развития Ивана Потёмкина, власти опираются на правовую базу, заложенную ещё в 2019 году. Техническая возможность изоляции была отработана в 2021 году в ходе учений на полигоне Роскомнадзора.

«Можно было или отключить электричество по всей стране, или суверенизировать связь – думаю, выбор тут очевиден. Теперь мы окружаем страну контуром безопасности, фактически строим безопасный цифровый бункер, в котором ИИИ просто нечего будет взламывать», – высказался он".

https://panorama.pub/news/domasnij-internet-perevedut-na-postoannye

sergey.a.khestanov@gmail.com

sip: sakhst@sip.linphone.com

Joined Nov 2023