Sergey Khestanov @sergeykhestanov@qoto.org

sergey.a.khestanov@gmail.com

sip: sakhst@sip.linphone.com

Joined Nov 2023

Инфляция в РФ продолжает тренд на снижение, и, если (если?) не случится значимых внешних шоков, вполне вероятно дальнейшее снижение ключевой ставки. Жесткость денежно - кредитной политики (ДКП) постепенно снизится, а вместе с этим - снизится и ее "охлаждающее" воздействие на экономику.

Осталось только набраться терпения (и надеяться на отсутствие внешних шоков)...

"Глава РСПП Шохин призвал прекратить охлаждать экономику".

{kind=link}

Евросоюз имеет значительное положительное сальдо в торговле с США. Если дело дойдет до полноценной торговой войны и, соответственно, сильного сокращения взаимной торговли, - бизнес ЕС потеряет от этого намного больше, чем американский.

Именно поэтому с рациональных позиций - торговой войны лучше избежать...

"Евросоюз склоняется к жесткому ответу США".

#торговая война

{kind=link}

Чудны дела твои, г-споди! (с)

А как же РКН? Куда он смотрит?

"«Билайн» добавил возможность смотреть YouTube без VPN для своих абонентов".

https://www.rbc.ru/technology_and_media/21/01/2026/697091169a794758cd006b24?from=from_main_14

{kind=link}

Позабыты хлопоты, остановлен бег,

Вкалывают роботы, а не человек!

песня Электроника

Энергичное и решительное регулирование, по-видимому, приведёт к тому, что в области беспилотного транспорта Китай обгонит остальной мир. Причина тому - способность принимать решения быстро, даже если это сопряжено с некоторым риском.

"В последние дни соцсети Китая заполонили видео с автономными фургонами, которые ведут себя на дорогах как персонажи из GTA – агрессивно и непредсказуемо.

...

Огромное количество подобных роликов – прямое следствие массового внедрения самоуправляемых фургонов по всему Китаю. Компания Neolix, например, сообщает о развертывании более 10 000 робофургонов в 300 городах по состоянию на октябрь. В одном только Циндао на дороги вышло более 1200 автономных грузовых фургонов, которые с начала эксплуатации накатали свыше 31 млн миль и выполнили тысячи доставок".

{kind=link}

Говорят о неудачах -

и нервируют народ!

В.высоцкий

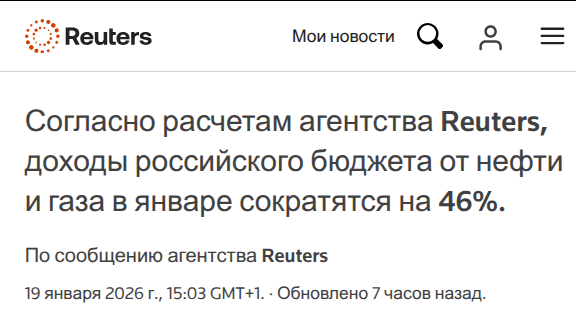

"Согласно расчетам агентства Reuters, доходы российского бюджета от нефти и газа в январе сократятся на 46%".

{kind=link}

Всё не так уж сумрачно вблизи!

В.Высоцкий

Темп роста ВВП в 2025 г еще не объявлен, но цифры инфляции (5,59%) и дефицита федерального бюджета (2,6% ВВП).

Эти цифры позволяет довольно надежно сделать выводы о том, что:

1) борьба с инфляцией монетарными методами. в общем то, удалась.

2) дефицит федерального бюджета остаётся небольшим (меньше условно безопасного* уровня 3%).

Естественно, эти успехи имеют свою цену - замедление экономического роста. Более того, в отдельных секторах экономики, не связанных бюджетным импульсом - наблюдается спад. Увы, но это выглядит закономерной платой за борьбу с инфляцией в условиях напряженного бюджета (высокие госрасходы при низком дефиците бюджета).

Уровень инфляции и дефицита бюджета позволяют предположить, что при прочих равных условиях (лат. Ceteris paribus) данный уровень внешнего давления экономика РФ выдерживает без особых проблем.

P.S. Отсутствие проблем в текущем моменте - не есть гарантия отсутствия проблем в будущем, увы. Продолжается тенденция снижения нефтегазовых доходов, сохраняется дефицит на рынке труда, риск ужесточения санкций тоже сохраняется...

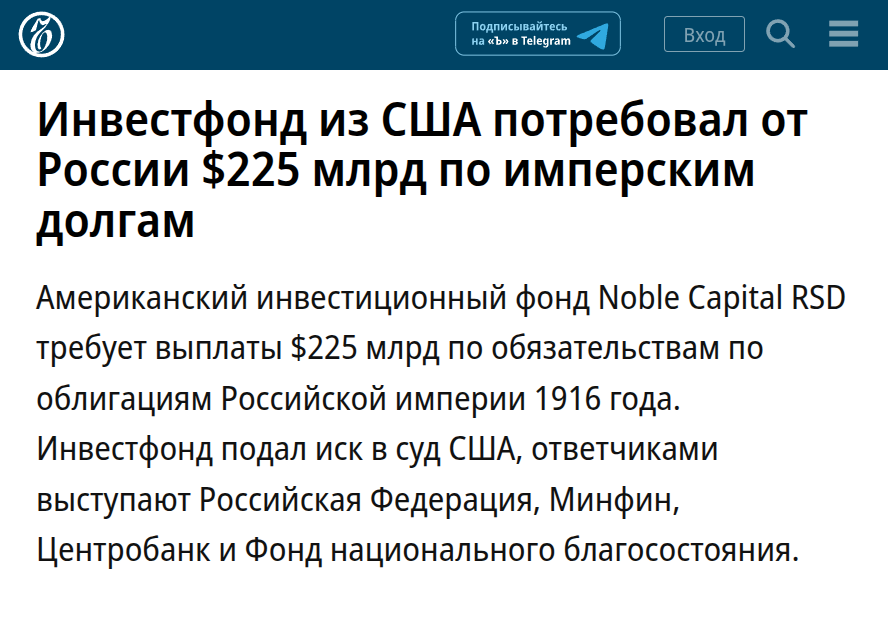

Трудно оценить судебные перспективы дел такого типа. Процессы такого типа могут длиться десятилетиями. Но проблем и трудностей оно может породить немало, причем не только для РФ...

В интересное время живём!

"Американский инвестиционный фонд Noble Capital RSD требует выплаты $225 млрд по обязательствам по облигациям Российской империи 1916 года".

{kind=link}

Сходил в гости на канал к Ивану Шлыгину.

1. Пока процесс борьбы ЦБ с немонетарной инфляцией монетарными методами с трудом, постепенно, приносит свои плоды. Естественно, повышение НДС и тарифов ЖКХ (осенью) добавят процессу трудностей. Но жесткая ДКП и твёрдая рука ЦБ - своё возьмёт.

2. Рост мировых цен на золото определяется ростом рисков крупнейших экономик мира. Увы, но обуздать рост долговой нагрузки (госдолг/ВВП) большинства экономик мира остановить пока не удаётся. Это и толкает вверх цену золота - классического "защитного актива".

https://youtu.be/o5g7A_ZHIyk?si=ZjYnz8-y9NN1TJY_

{kind=link}

{kind=link}

"Около нуля. Экономическая активность в конце 2025 года приблизилась к стагнации".

В настоящее время монетарные власти РФ ведут суровую борьбу с инфляцией. В такой период временное торможение экономического роста (и даже небольшой период т.н. "отрицательного роста") - дело обычное.

Проблемой это становится только если период стагнации сильно затягивается, как это было в позднем СССР. Однако опыт последних лет говорит, что даже такие шоки, как пандемия и 2022 г отрицательный рост длится не более 3-4 кварталов. Поэтому драматизировать нынешнее торможение российской экономики пока не стоит.

{kind=link}

Примечательно, что почти все революции начинаются на фоне больших проблем в экономике. Но вот заранее понять, приведут ли протесты к революции - очень и очень сложно...

"Недовольство иранцев экономической политикой властей, как и прогнозировали эксперты, вылилось в протестные акции. Они не утихают в стране с конца прошлого года. Причиной выхода граждан на улицы стала совокупность факторов: это и «новые» шоки, включая возобновление санкций ООН, и хронические проблемы, вызванные изоляцией Ирана от мировой экономической системы, а также коррупцией.

Именно объем накопленных проблем делает их оперативное решение фактически невозможным. В отсутствие же структурных реформ меры поддержки, предлагаемые иранскими властями, экономисты считают точечными и недостаточными".

{kind=link}

Вслед за переориентацией экспорта в России происходит и переориентация импорта. Параллельный импорт, в основном, отражал поставки и стран, которые ввели санкции. Его падение, в основном, отражает переориентацию на китайских поставщиков.

С точки зрения устойчивости к внешним шокам такая переориентация - явление позитивное. Но платой за это станет сужение ассортимента и рост цен на продукцию т.н. "западных" брендов...

"По данным Федеральной таможенной службы, за период с января по ноябрь 2025 года объем параллельного импорта составил $20,9 млрд, что на 45% меньше аналогичного периода 2024-го".

{kind=link}

Принимая во внимание текущий уровень цен (WTI - около $58, Brent - около $62) и теоретически возможный (на что, впрочем, потребуется время и серьёзные инвестиции) рост добычи нефти в Венесуэле - 2-3 млн. баррелей в день - план Трампа вполне может быть реализован.

Однако для российской экономики стабилизация мировых цен на нефть в районе $50 за баррель само по себе* (при прочих разных условиях!) особо высоких рисков не несёт. Даже умеренного сокращения расходов бюджета в сочетании с ослаблением рубля вполне достаточно для балансировки бюджета.

P.S. Ключевой индикатор устойчивости экономики - дефицит федерального бюджета. Пока он невелик - ничего катастрофического не случится.

Дефицит до 3% ВВП практически полностью безопасен, дефицит 6% - относительно безопасен при низкой инфляции и высокой емкости долгового рынка. По итогам 2025 г дефицит бюджета РФ ожидается около 2,6% ВВП.

"WSJ: Трамп намерен снизить мировые цены на нефть до $50 за баррель".

{kind=link}

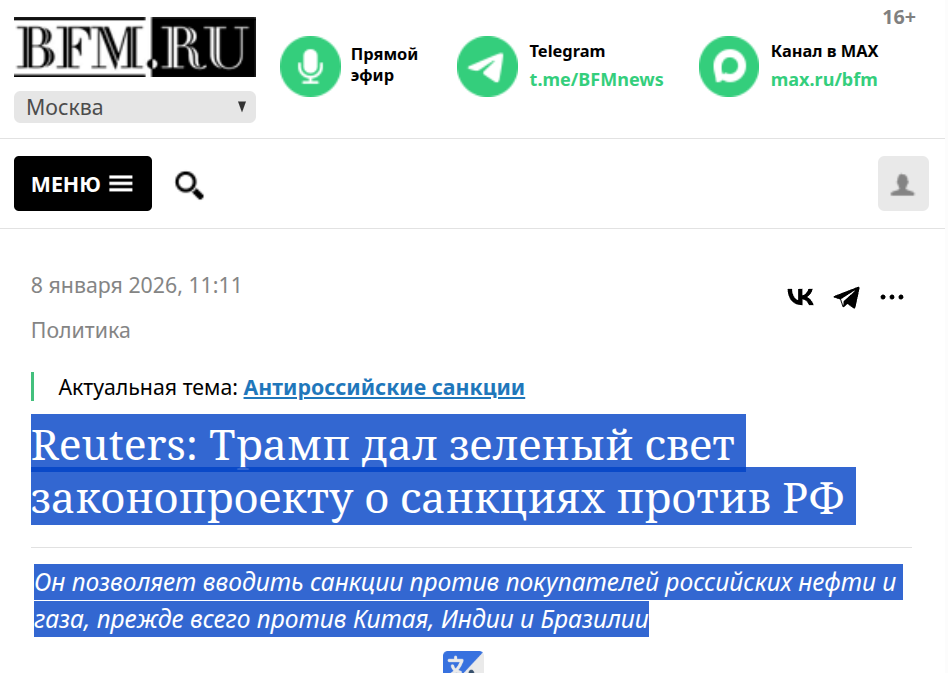

Анонсированные санкции, в случае их введения, неизбежно вызовут ответные меры со стороны Индии и Китая. Возможно эти соображения удержат администрацию Трампа от реализации этого законопроекта. Как минимум - в том виде, в котором он анонсирован.

"Reuters: Трамп дал зеленый свет законопроекту о санкциях против РФ.

Он позволяет вводить санкции против покупателей российских нефти и газа, прежде всего против Китая, Индии и Бразилии".

{kind=link}

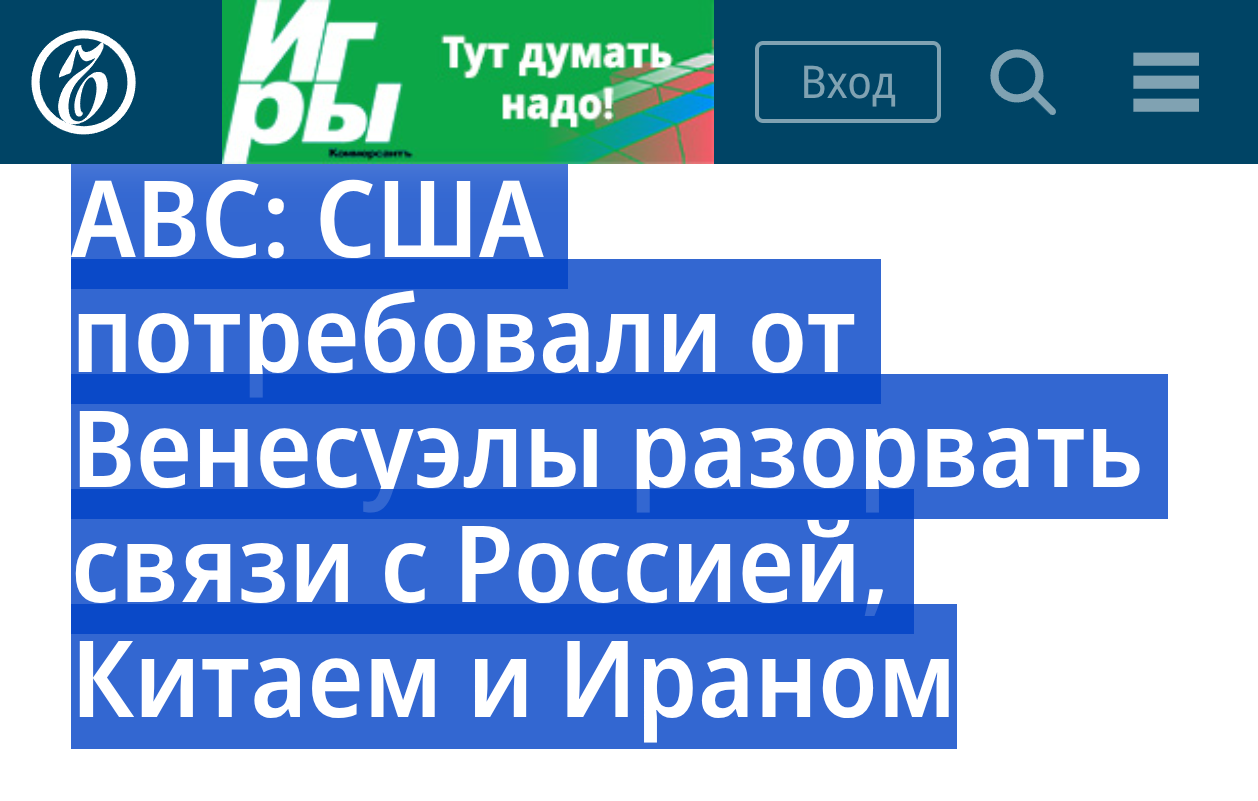

Безотносительно того, насколько этот призыв возымеет действие, сам поворот администрации Трампа от "продвижения демократии" к суровому прагматизму - очень примечателен.

Интересно, как далеко зайдет этот процесс?

"Администрация президента США Дональда Трампа потребовала полностью разорвать экономические связи с Китаем, Россией, Ираном и Кубой, а также согласиться на эксклюзивное партнерство с США с приоритетом продажи тяжелой нефти американским компаниям. Об этом сообщает ABC News со ссылкой на источники".

{kind=link}

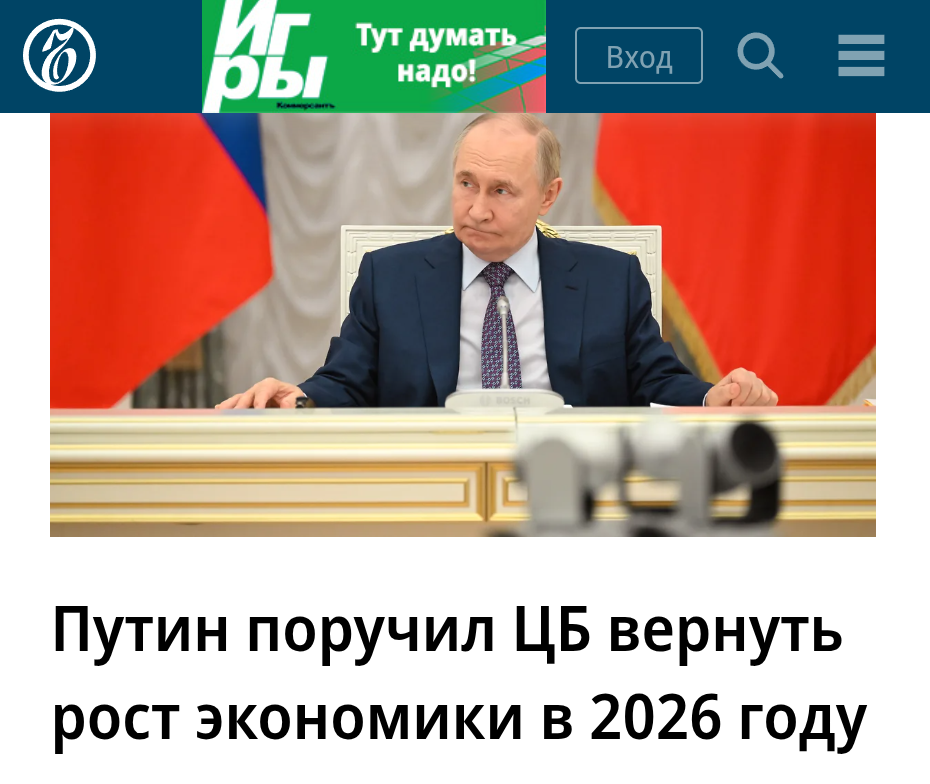

Ускорение экономического роста 2024 г было достигнуто за счет мощного бюджетного импульса. Расходы федерального бюджета были значительно увеличены. Это и способствовало экономическому росту (прежде всего - в тех отраслях экономики, которые бюджетный импульс и получили).

Но рост расходов бюджета необходимо обеспечивать и ростом доходов. А добиться этого очень непросто. Начал расти дефицит бюджета, для компенсации которого пришлось пойти на рост налоговой нагрузки.

Кроме того, мощный бюджетный импульс способствовал и разгону инфляции. Борьба с которой потребовала жесткой денежно- кредитной политики (ДКП).

И рост налоговой нагрузки, и жесткая ДКП - естественным образом замедляют рост экономики. Поэтому низкие, а то и отрицательные темпы роста - естественное состояние в период борьбы с инфляцией. Да и вообще - потенциальные темпы роста экономики РФ - 1-2%.

Поэтому достижение темпа роста 4-5% даже на конец 2026 г - выглядит крайне оптимистичной целью (если только не случится значительный рост цен на нефть!).

«Правительству совместно с Банком России и исполнительными органами субъектов Российской Федерации обеспечить […] восстановление темпов роста экономики, инвестиционной активности и решение структурных проблем в отраслях экономики с учетом необходимости удержания уровня инфляции по состоянию на конец 2026 года в диапазоне, соответствующем прогнозу Банка России (4–5%)».

{kind=link}

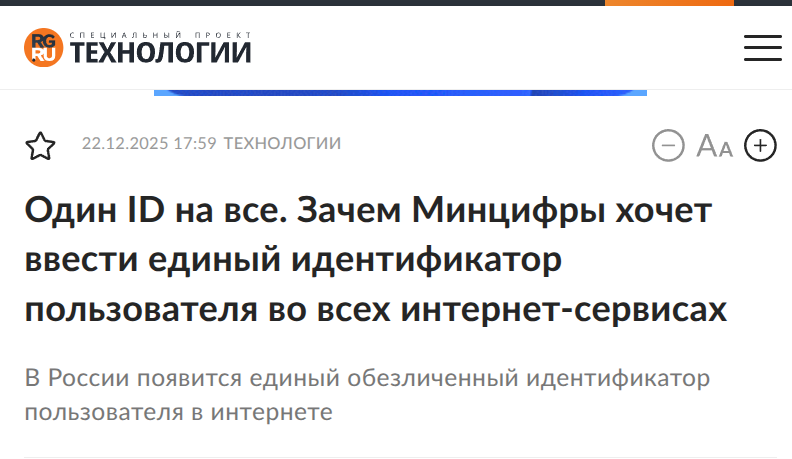

Надзор всё строже и строже!

"Один ID на все. Зачем Минцифры хочет ввести единый идентификатор пользователя во всех интернет-сервиса".

https://rg.ru/2025/12/22/v-rossii-poiavitsia-edinyj-identifikator-polzovatelia-v-internete.html

{kind=link}

Говорят про неудачи

И нервируют народ.

В.Высоцкий

Чем короче временной интервал - тем менее надежным сигналом являются изменения какого либо экономического индикатора. Для макроэкономики наиболее интересны временные диапазоны от квартала и более.

Да и любые расчеты стоимости в условиях санкций и сложных цепочек поставки и расчетов - тоже априори не слишком надежны.

Тем не менее оценка Urals 29,15 долл./барр - выглядит весьма интересной. Если она продержится достаточно долго - торговый баланс России ждут серьёзные изменения.

"Согласно данным S&P Global Commodities at Sea , за неделю трем крупнейшим покупателям — Индии, Китаю и Турции — было поставлено 11 миллионов баррелей российской нефти. Впервые с апреля еженедельный импорт российской нефти в Турцию полностью прекратился.

В целом по трем крупнейшим покупателям импорт российской нефти сократился более чем на треть по сравнению с предыдущей неделей и упал со среднего пятинедельного показателя в 19 миллионов баррелей.

....

Аналитическая компания Platts, входящая в состав S&P Global Energy, 18 декабря оценила российскую флагманскую нефть марки Urals на 29,15 долл./барр. ниже эталонного показателя Dated Brent, что стало самым большим дисконтом с апреля 2023 года".

{kind=link}

Верной дорогой идёте, товарищи!

В.И.Ленин

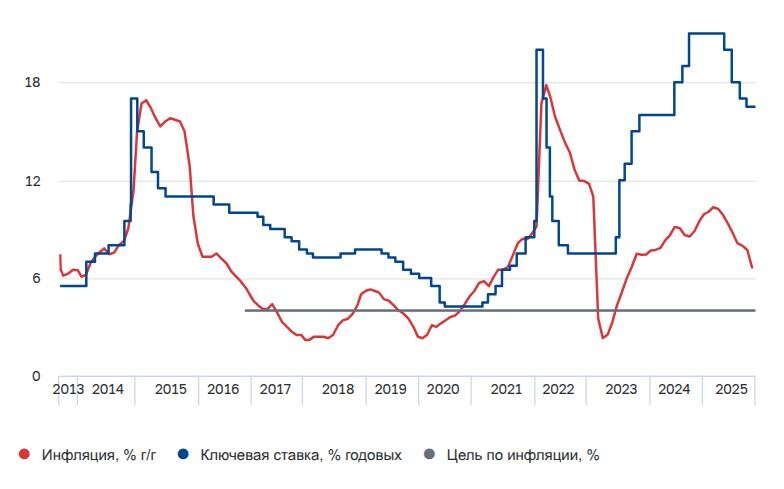

Чем ближе решения регулятора к ожиданиям рынка - тем меньше риски разного рода потрясений. И для роста доверия к регулятору - это тоже хорошо.

"Совет директоров Банка России 19 декабря 2025 года принял решение снизить ключевую ставку на 50 б.п., до 16,00% годовых. Экономика продолжает возвращаться к траектории сбалансированного роста.

Устойчивые показатели текущего роста цен в ноябре снизились. В то же время в последние месяцы инфляционные ожидания несколько возросли. Кредитная активность остается высокой".

{kind=link}

Медленно и печально растет список попавших под санкции российских компаний.

Впрочем, после переориентации внешней торговли РФ "на Восток" (примерно к концу 2023 г) увеличение количества санкций уже оказывало скромное воздействие на российскую экономику.

Тем не мене, будучи однажды запущенным, процесс генерации все новых и новых ограничений уже давно живёт своей жизнью...

"Великобритания расширила санкционный список, внеся в него несколько российских нефтегазовых компаний. Под санкции подпали «Татнефть» (MOEX: TATN), «Русснефть», «ННК-Ойл» и «Руснефтегаз»".

{kind=link}

Согласно вполне официального прогноза, к 2042 в базовом (не пессимистическому!) прогнозе ожидается падение нефтегазовых доходов к уровню близкому к уровню 1990-х гг.

Вероятно, это приведёт к серьёзным изменениям в российской экономике. Причем масштаб этих изменений явно будет сильно зависеть от их скорости...

P.S. Естественно, к любому долгосрочному прогнозу стоит относиться очень осторожно. До 2042 г может произойти множество событий, которые потребуют пересмотра прогноза.

P.P.S. Конечный год прогноза вызывает аллюзии на "Москва 2042" Владимира Войновича...

http://static.government.ru/media/files/pFs6IlwwGaTRB1WMpqELSlbfptSyVmbt.pdf

{kind=link}

sergey.a.khestanov@gmail.com

sip: sakhst@sip.linphone.com

Joined Nov 2023