Sergey Khestanov @sergeykhestanov@qoto.org

Joined Nov 2023

Сходил в гости на канал к Ивану Шлыгину.

1. Пока процесс борьбы ЦБ с немонетарной инфляцией монетарными методами с трудом, постепенно, приносит свои плоды. Естественно, повышение НДС и тарифов ЖКХ (осенью) добавят процессу трудностей. Но жесткая ДКП и твёрдая рука ЦБ - своё возьмёт.

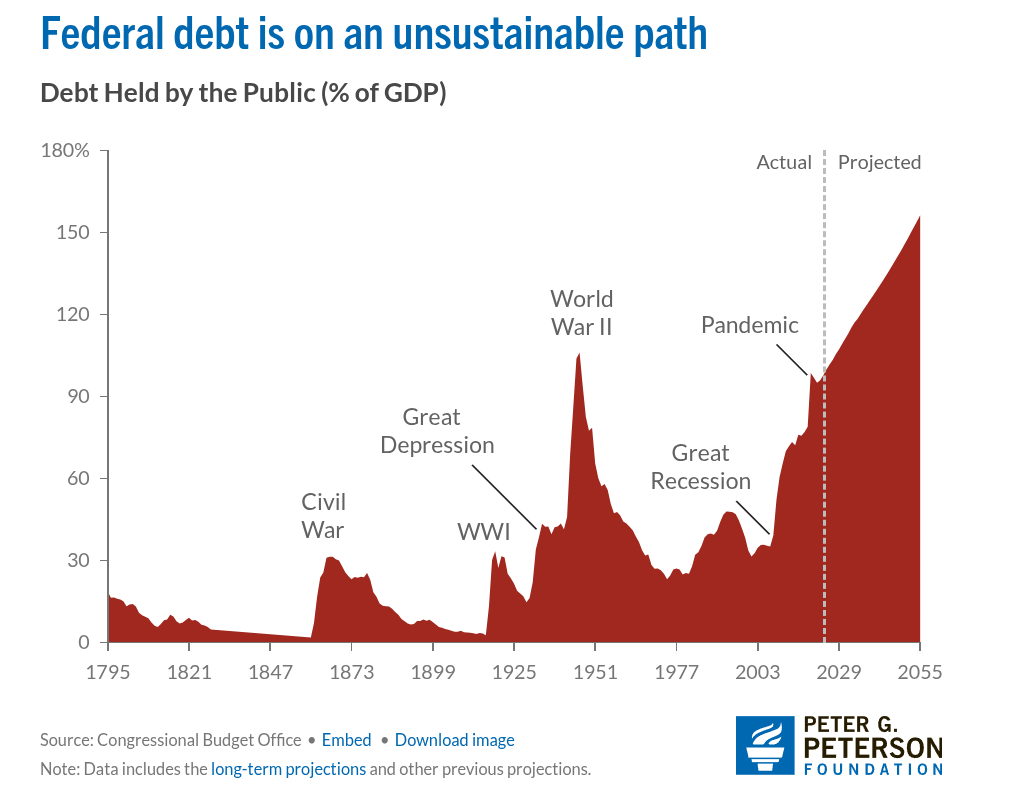

2. Рост мировых цен на золото определяется ростом рисков крупнейших экономик мира. Увы, но обуздать рост долговой нагрузки (госдолг/ВВП) большинства экономик мира остановить пока не удаётся. Это и толкает вверх цену золота - классического "защитного актива".

https://youtu.be/o5g7A_ZHIyk?si=ZjYnz8-y9NN1TJY_

{kind=link}

{kind=link}

"Около нуля. Экономическая активность в конце 2025 года приблизилась к стагнации".

В настоящее время монетарные власти РФ ведут суровую борьбу с инфляцией. В такой период временное торможение экономического роста (и даже небольшой период т.н. "отрицательного роста") - дело обычное.

Проблемой это становится только если период стагнации сильно затягивается, как это было в позднем СССР. Однако опыт последних лет говорит, что даже такие шоки, как пандемия и 2022 г отрицательный рост длится не более 3-4 кварталов. Поэтому драматизировать нынешнее торможение российской экономики пока не стоит.

{kind=link}

Примечательно, что почти все революции начинаются на фоне больших проблем в экономике. Но вот заранее понять, приведут ли протесты к революции - очень и очень сложно...

"Недовольство иранцев экономической политикой властей, как и прогнозировали эксперты, вылилось в протестные акции. Они не утихают в стране с конца прошлого года. Причиной выхода граждан на улицы стала совокупность факторов: это и «новые» шоки, включая возобновление санкций ООН, и хронические проблемы, вызванные изоляцией Ирана от мировой экономической системы, а также коррупцией.

Именно объем накопленных проблем делает их оперативное решение фактически невозможным. В отсутствие же структурных реформ меры поддержки, предлагаемые иранскими властями, экономисты считают точечными и недостаточными".

{kind=link}

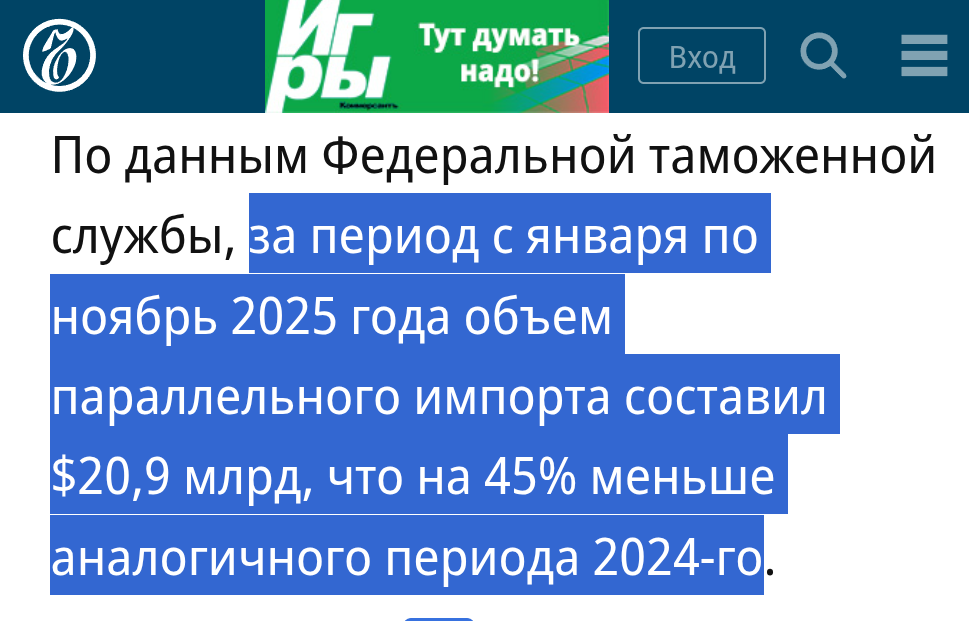

Вслед за переориентацией экспорта в России происходит и переориентация импорта. Параллельный импорт, в основном, отражал поставки и стран, которые ввели санкции. Его падение, в основном, отражает переориентацию на китайских поставщиков.

С точки зрения устойчивости к внешним шокам такая переориентация - явление позитивное. Но платой за это станет сужение ассортимента и рост цен на продукцию т.н. "западных" брендов...

"По данным Федеральной таможенной службы, за период с января по ноябрь 2025 года объем параллельного импорта составил $20,9 млрд, что на 45% меньше аналогичного периода 2024-го".

{kind=link}

Joined Nov 2023