InterNews112 @InterNews112@qoto.org

InterNews112

boosted

Bin collections not back to normal - politicians

https://www.bbc.com/news/articles/cy4k3dv4kpno?utm_source=flipboard&utm_medium=activitypub

Posted into Top Stories @top-stories-BBCNews

InterNews112

boosted

Yungblud: I've thought about becoming a politician

https://www.bbc.com/news/articles/cg5v6530y40o?utm_source=flipboard&utm_medium=activitypub

Posted into Top Stories @top-stories-BBCNews

InterNews112

boosted

А, во, дали перфоратор.

Будет долбить стену для крепежа под водонагреватель. Но это потом.

#водонагреватель #стена

Пару дней назад. Дали дрель на ремонт. Точнее просто отдали, сказали, сделаешь, оставишь себе.

Глянули пинг по кнопке, не работает, заказали кнопку, такой же блин номер, но размеры не те, хотя бы зажим-кнопка одинаковая.

Приехала, пришлось поработать кусачками и ножом.

Проверка показала, что ампутация пальцев дрели оказалась успешной. Работает, установлена кнопка с регулятором оборотов. Даже работает... Главное не расплавить кнопку, как до этого.

#ремонт #подгон #кусь

Сегодня ещё при уборке нашли пару пылесосов. А давайте возьму, возможно из всех один собирается хотя бы.

#пылесос

Пара кабелей, кабели рабочие оказались. У одного нет rj45, нужен клемник для такого и разъёмы, и будет наверно работать.

Интересно же...

И вот ещё, отпал разъем на планшете, нужно снова перепаивать. Нормально как-то это сделать, а то осталось уже не так много разъёмов.

#планшет

Monero transaction 853c9604357a1a58e6b89001de6aeca941da7eedcbaaefd799dae8f1070c0904

https://blockchair.com/monero/transaction/853c9604357a1a58e6b89001de6aeca941da7eedcbaaefd799dae8f1070c0904

История банковских переводов: от глиняных табличек до блокчейна

Банковские переводы — это не просто кнопка в мобильном приложении. Это тысячелетняя история, которая отражает эволюцию торговли, технологий и человеческого доверия. В этой статье мы пройдёмся по ключевым этапам развития банковских переводов — от древних цивилизаций до современных финтех-решений. Погрузимся в прошлое и заглянем в будущее!

1. Зарождение банковской деятельности (древние цивилизации)

Всё началось задолго до банков, как мы их понимаем. В III тысячелетии до н.э. в Месопотамии, Египте, Греции и Риме храмы и дворцы выполняли роль первых финансовых центров. Жрецы и писцы вели учёт на глиняных табличках, фиксируя сделки, кредиты и переводы.

**Как это работало?** Переводы были физическими: слуги или купцы перевозили серебро, зерно или другие ценности между городами или храмами. Например, в Вавилоне таблички фиксировали обязательства по долгам, которые могли передаваться между сторонами.

**Интересный факт**: В Месопотамии существовали "банковские дома" (например, Дом Эгиби), которые выдавали ссуды и принимали вклады ещё в VI веке до н.э.

Эти системы заложили основу для учёта и доверия, без которых невозможны современные переводы.

2. Средневековье: рождение чеков и векселей

Средневековье стало временем, когда торговля вышла на новый уровень, а с ней — и финансовые инструменты. В XIII–XIV веках в итальянских городах (Венеции, Флоренции, Генуе) начали появляться первые банки.

**Ключевая инновация**: Векселя — письменные обязательства выплатить сумму в другом городе. Это был прообраз современных переводов. Вместо перевозки сундуков с золотом купцы передавали бумагу, которую можно было обменять на деньги.

**Почему это важно?** Векселя снижали риск ограблений и упрощали международную торговлю. Например, купец из Венеции мог отправить вексель в Константинополь, где его обналичивали через сеть торговых агентов.

**Пример**: Тамплиеры в XII веке использовали похожую систему для паломников, позволяя им "депонировать" деньги в Европе и получать их в Святой Земле.

3. Эпоха Ренессанса и Просвещения

В эпоху Ренессанса банкиры, такие как Медичи и Фуггеры, превратили переводы в искусство. Их банки имели сеть филиалов по всей Европе, что позволяло быстро перемещать деньги.

**Как это работало?** Банкиры использовали корреспондентские счета — записи о взаимных обязательствах между филиалами. Это позволяло переводить деньги без физической перевозки.

**Ключевой момент**: В 1694 году основан Банк Англии, который стандартизировал переводы между счетами. Появились "письма доверия" — прообразы чеков, которые гарантировали выплаты.

**Интересный факт**: Медичи финансировали королей и войны, используя переводы для перераспределения средств между странами.

4. XIX век: телеграфные переводы

Изобретение телеграфа в XIX веке стало настоящим прорывом. Деньги начали "передаваться" по проводам.

**Пионер**: Western Union, основанная в 1851 году, стала лидером телеграфных переводов. Клиент сдавал деньги в одном офисе, а телеграфное сообщение с инструкцией о выплате отправлялось в другой город.

**Преимущества**: Скорость. Если раньше перевод занимал дни или недели, теперь — часы.

**Ограничения**: Переводы всё ещё зависели от операторов, а ошибки в телеграфных сообщениях могли привести к проблемам.

5. XX век: электронные переводы и SWIFT

XX век принёс автоматизацию и глобализацию. В 1973 году была создана система SWIFT (Society for Worldwide Interbank Financial Telecommunication), которая изменила правила игры.

**Что такое SWIFT?** Это международная сеть, стандартизировавшая банковские переводы. Каждый банк получил уникальный код, а переводы стали безопасными и автоматизированными.

**Как это работало?** Вместо писем или телеграмм банки обменивались электронными сообщениями с инструкциями о переводах.

**Результат**: Международные переводы стали быстрее, дешевле и надёжнее. Сегодня SWIFT объединяет более 11 000 банков в 200 странах.

6. XXI век: онлайн-банкинг и финтех

Сегодня банковские переводы — это мгновенные операции в пару кликов. Интернет и мобильные технологии сделали переводы доступными каждому.

**Онлайн-банкинг**: Платформы вроде Revolut, N26 или Тинькофф позволяют переводить деньги в реальном времени.

**Мгновенные переводы**: Системы вроде SEPA Instant (ЕС), СБП (Россия) или Zelle (США) обрабатывают переводы за секунды.

**Криптовалюты**: Биткоин, Эфириум и другие блокчейн-платформы позволяют переводить деньги без участия банков. Это децентрализованный подход, где транзакции записываются в публичный реестр.

**Интересный факт**: В 2023 году объём криптовалютных переводов превысил $3 трлн, что показывает их растущую популярность.

Современные тренды

Банковские переводы продолжают эволюционировать, подстраиваясь под новые технологии и запросы пользователей.

**API-банкинг и open banking**: Банки открывают свои API, позволяя сторонним сервисам (например, финтех-приложениям) интегрироваться с банковскими системами. Это упрощает переводы через мессенджеры или платёжные агрегаторы.

**Блокчейн**: Помимо криптовалют, блокчейн используется для прозрачных и защищённых переводов. Например, Ripple (XRP) ускоряет международные переводы для банков.

**Искусственный интеллект**: ИИ анализирует транзакции в реальном времени, выявляя мошенничество и оптимизируя маршруты переводов.

**Цифровые валюты центральных банков (CBDC)**: Многие страны тестируют цифровые аналоги наличных, которые могут радикально изменить переводы.

Заключение

История банковских переводов — это история человеческого стремления к удобству, безопасности и скорости. От глиняных табличек до блокчейна мы прошли долгий путь, но эволюция продолжается. Что ждёт нас дальше? Возможно, переводы станут полностью автоматизированными, а банки превратятся в децентрализованные платформы. А может, мы вернёмся к бартеру в метавселенной? 😄

Библиография

Goldthwaite, Richard A. *The Economy of Renaissance Florence*. — О банковской системе эпохи Возрождения.

Hudson, Michael. *The Lost Tradition of Biblical Debt Cancellations*. — Финансовые системы Месопотамии.

Neal, Larry. *The Rise of Financial Capitalism*. — Международные переводы в XVII–XVIII веках.

SWIFT Official Website — История и работа системы SWIFT.

Western Union Archives — Телеграфные переводы.

Кожевникова И.Л. *История денег и банков*. — Российский взгляд на эволюцию банков.

Wikipedia: "History of banking", "Wire transfer", "SWIFT".

**Хэштеги**:

#ИсторияБанков #ФинансовыеТехнологии #БанковскиеПереводы #ЭволюцияДенег #Финансы #ЦифровойБанк #Финтех #ЭкономическаяИстория #БезналичныйРасчёт #БанковскаяСистема

#BankingHistory #MoneyTransfers #WireTransfer #FintechEvolution #FinancialHistory #SWIFT #DigitalBanking #CryptoTransfers #OpenBanking

Движуха!

Атака на Новороссийск: число пострадавших возросло, в городе введён режим ЧС

Число пострадавших в результате ночной атаки дронов на Новороссийск увеличилось до пяти человек. Среди раненых — двое детей. Все они получили травмы различной степени тяжести.

Серьёзные повреждения зафиксированы в жилом комплексе «Аврора» — пострадали три многоквартирных дома. Кроме того, разрушения есть и в частном секторе Восточного района.

На фоне происшествия в городе введён режим чрезвычайной ситуации.

Также сообщается, что обломки одного из беспилотников упали на территорию зернового терминала, вызвав возгорание. Пожар удалось быстро ликвидировать, пострадавших на объекте нет. На месте продолжают работать экстренные и аварийные службы.

InterNews112

boosted

How ordinary Poles are preparing for a Russian invasion

https://www.bbc.com/news/articles/cj9exj0nn0ko?utm_source=flipboard&utm_medium=activitypub

Posted into World @world-BBCNews

InterNews112

boosted

Походу буду снова звонить провайдеру и выносить ему мозг, почему я испытываю Х проблемы со своим оборудованием на их стороне.

Или же Keenetic использует случайный MAC, что не даёт подключиться.

Вообще интересно, каким образом это определяется, по названию модели подключения, что ли

#проблемы #интернет #провайдер #keenetic

Ну хотя бы видна страница провайдера

NEXTA Live

[TRANSLATED MESSAGE]

🤡 Peskov said Russia's proposed ceasefire for May 9 was allegedly a test of Kiev's readiness for the peace process

The Kremlin expects Ukraine to take actions aimed at de-escalation during the holidays:

"The regime's unwillingness to respond directly to the offer made by Russia clearly shows that the ideological basis of today's Kiev regime is neo-Nazism. And the victory over Hitler's Germany does not seem to be a holiday for them".

This is how the Kremlin reacted to Zelensky's statement that Ukraine cannot guarantee security for foreign leaders who will attend the Victory Day parade in Moscow on May 9.

We can advise people in the Kremlin, instead of testing all kinds of hypotheses, to conduct other tests. For example, IQ tests among their colleagues - this would be more useful.

@nexta_live

t.me/nexta_live/94561 ↩

Попытки кремлевского хуепутала «спрятать» от санкций теневого нефтяного флота продолжают терпеть неудачи.

Еще две страны — Габон и Барбадос — отказали в своих флагах судам госкорпорации «Совкомфлот», крупнейшей судоходной компании России, которая до войны владела крупнейшим в мире флотом танкеров класса Aframax.

Больше двух десятков лет «Совкомфлот» плавал под флагом Либерии, но после того, как суда компании в 2023 году начали попадать в санкционные списки США, ей пришлось искать новые юрисдикции, обращает внимание аналитик по судоходству и сырьевым товарам Мишель Визе Бокманн.

Сначала был выбран Габон, поспешивший воспользоваться возможностью заработать на «теневом флоте», который возит российскую нефть в обход санкций. Однако после дипломатического давления Габон снял свои флаги с танкеров «Совкомфлота», и тому пришлось перерегистрировать их в Барбадосе.

Но и там суда не продержались долго: из-за санкций Британии, реестрами которой пользуется Барбадос, власти страны отменили регистрацию танкеров «Совкомфлота», и ему пришлось искать уже четвертый флаг.

Сразу три его танкера — Mirabel, Primavera, Carma — в 2025 году получили порт приписки в Омане, обращает внимание Бокманн. Смена флага на оманский совпала с визитом в Россию 22 апреля оманского султана Хейсама бен Тарика Аль Саида. По данным Бокманн, в Омане редко регистрируют танкеры. Данные Equasis показывают, что из 129 судов с его флагом только три являются танкерами и все они принадлежат «Совкомфлоту». Помимо Омана, российские корабли получали новые флаги на Коморских островах, в Сан-Томе и Принсипи, а также Сьерра-Леоне.

«Совкомфлот» еще в 2022 году был включен в санкционные списки США, Евросоюза и Британии, а в прошлом году под санкции попали десятки его танкеров, которые возили нефть в обход западных ограничений.

В январе «прощальные» меры администрации Джо Байдена затронули 69 судов «Совкомфлота», в том числе 54 танкера для нефти и нефтепродуктов и четыре газовоза. А в феврале под европейские санкции попали «дочка» «Совкофлота» ООО «СКФ Арктика» и 74 танкера, связанные с «теневым» флотом России.

Что общего между Эдуардом III и Илоном Маском

На графике со статистикой по процентным ставкам (из поста про 700 лет падения доходностей (https://t.me/RationalAnswer/1294)) в левом верхнем углу есть любопытная точка – «заем Эдуарду III от Симона ван Халена, 35% годовых». Эта история однозначно достойна отдельного поста!

Когда Эдуарду III было 14 лет, его мама – Изабелла Французская – вместе со своим любовником по имени Мортимер свергла с престола его батю (как ни странно, Эдуарда II). Номинально новым королем стал Эдуард III, но по факту Англией рулили Изабелла и Морти. Эдуарду такой расклад не очень понравился, поэтому три года спустя (в 1330 году – ему тогда стукнуло 17 лет) он устроил еще один переворот, повесил Мортимера, и стал уже полноценным королем Англии.

Но этого ему показалось мало: у его матери ведь не зря была кликуха «Французская» – она была дочерью короля Франции Филиппа IV Красивого (была ли она сама красивой – тут история умалчивает). Получается, Эдуард III был филипповским внуком, и это позволяло ему предъявлять некие притязания на французский трон. Тогда как раз удачно помер предыдущий король Франции Карл IV, у которого своих сыновей не было – вот Эдуард и решил, что это неплохой повод начать маленькую победоносную войну с соседней страной (правда, в историю эта заварушка вошла под говорящим названием Столетняя война (https://ru.wikipedia.org/wiki/%D0%A1%D1%82%D0%BE%D0%BB%D0%B5%D1%82%D0%BD%D1%8F%D1%8F_%D0%B2%D0%BE%D0%B9%D0%BD%D0%B0), но это уже отдельная история)…

Чтобы воевать было весело, нужны союзники, а повысить мотивацию к союзничеству с молодым, красивым и перспективным английским монархом Эдуард III решил самым простым способом – раздачей денег нужным европейским герцогствам, разбросанным по территории нынешних Нидерландов и Германии. Секретная технология «бешеный принтер» была тогда еще неизвестна, так что эти бабки пришлось занимать у самых обеспеченных ребят того времени – у итальянских торгово-финансовых семей.

Мощнее всех в эту «уникальную инвестиционную возможность» вписались семьи Барди и Перуцци (https://www.persee.fr/doc/rbph_0035-0818_1967_num_45_4_2703), которые одолжили Эдуарду в совокупности полтора миллиона золотых флоринов – это, на минуточку, примерно полмиллиарда баксов в современных ценах! В какой-то момент продолжать наращивать свой «госдолг» Эдуарду III стало сложновато, и ему пришлось передать в качестве залога серьезным итальянским пацанам свою корону. Ну то есть, это примерно как Илон Маск под залог акций Теслы брал у банков деньги на покупку Твиттера – только тут король Англии под залог короны занимал на захват Франции…

Тем не менее, с возвратом долгов у Эдуарда всё-таки наблюдались определенные проблемы – и итальянцы начали потихоньку намекать, что уже вот-вот разберут корону на запчасти (а это уже попахивало международным геополитическим скандалом). Чтобы избежать такого исхода, Эдуард III и пошел к фландрийскому банкиру Симону ван Халену (также известен как Симон де Мирабелло (https://nl.wikipedia.org/wiki/Simon_de_Mirabello)).

Симон происходил из рода купцов из Ломбардии – это те ребята, которые, собственно, и придумали концепцию современных ломбардов. Так что он ответил Эдуарду «без проблем, корону твою выкуплю, но пока подержу у себя – а ты встаешь на счетчик под 35%». В общем, спустя 15 месяцев английский король полностью расплатился с ван Халеном.

Чего нельзя сказать о семьях Барди и Перуцци – там с возвратом долгов как-то не сложилось (да и с захватом Франции у Эдуарда тоже не очень задалось, если честно), так что в итоге обеим уважаемым банковским династиям пришлось объявить банкротство (https://www.beyondtheyalladog.com/2015/11/peruzzi-bank-and-the-interest-on-king-edward-iiis-loan/) в 1345 году.

Мораль этой истории простая: никогда не путайте обеспеченные и необеспеченные займы. Ну и конечно, классика от Пола Гетти: «Если ты должен банку 100 долларов, то это твои проблемы. Если ты должен банку 100 миллионов долларов, то это проблемы банка!». Всё-таки, не так уж и много поменялось за прошедшие 700 лет…

Юрий спрашивает: «С учетом проблем трансграничных переводов, вопрос где (страны, брокеры) и как (инструменты) копить упирается в вопрос о том, где и как вы планируете жить, на который не всегда просто дать полностью однозначный ответ. Каким образом лучше формировать портфель, если в качестве базового сценария планируем жить в России, однако на 10–20% оставляем возможность эмиграции?»

Юрий, я бы разделил вашу ситуацию на два ключевых компонента. Если вы всё же решите пойти по пути эмиграции, то для вас в этот момент будет важно, чтобы: 1) накопленный к моменту эмиграции капитал не «превратился в тыкву» при переводе в целевую валюту; 2) этот капитал можно было удобно и безопасно вывести из России в целевую страну. Разберем по порядку.

1) В чем хранить деньги. Проживание в России предполагает, что базово для вас безопаснее и активы хранить в России тоже. При этом было бы логично сделать чуть больший крен (по сравнению с ситуацией отсутствия планов эмиграции) от менее подходящих для вашей цели активов к более подходящим.

Менее подходят:

🐌 Акции российских компаний – очень волатильны + страдают от резкого обесценения рубля. Если в момент отъезда в стране будет кризис (а эти события вполне вероятно будут скоррелированы), то есть риск, что в «твердой валюте» капитал сильно сожмется.

🐌 Рублевые облигации – то же самое, высокий валютный риск обменного курса (который еще и, в отличие от акций, даже долгосрочно может не восстановиться).

Более подходят (на мой взгляд):

🐌 Замещающие еврооблигации (https://t.me/RationalAnswer/741), привязанные к USD/EUR, но с платежами в рублях внутри РФ. Лучше не слишком длинные, чтобы от изменения процентных ставок их сильно не колбасило. Но достаточно длинные, чтобы в «обычном» сценарии можно было досидеть в них до получения трехлетней льготы ЛДВ (иначе будет НДФЛ на валютную переоценку).

🐌 Золото (https://rationalanswer.club/post/705/) – по сути, можно считать, что оно сразу косвенно привязано в курсу USD/RUB. Но зато само золото волатильное будь здоров, тут не угадаешь. (Ну и еще на своем втором канале на днях постил поучительную историю (https://t.me/RationalShitposting/95) про российского «золотого жука».)

Это не значит, что всё из первого списка надо обязательно продать, а всё из второго – обязательно купить. Но несколько сместить аллокацию активов из первого во второе – на мой взгляд, с ростом вероятности эмиграции, будет логичным.

2) Как выводить деньги. Заранее выводить много денег за рубеж для резидента РФ может быть рискованной стратегией, с учетом инфраструктурных рисков. Поэтому я бы сконцентрировал свои усилия на подготовке самих путей возможного вывода, без обязательной необходимости прогонять по ним сразу большие суммы денег.

Основное внимание я бы уделил «дружественным» для россиян брокерам и банкам, которые обычно обитают в около-СНГшной орбите. Их ключевое преимущество – они обычно дают возможность отправлять стандартные рублевые платежки в зарубежный банк и конвертировать их там в твердую валюту. Как показывает практика последних лет, рублевый перевод в «дружественные» страны – это самый надежный способ вывода капитала (с валютными свифт-переводами там всё посложнее, писал подробнее вот здесь (https://habr.com/ru/articles/748632/)).

В общем, откройте себе заранее как минимум несколько таких внешних брокерских и банковских счетов, протестируйте, как там всё работает на некрупных суммах – пусть это всё ждет своего часа, если понадобится. И разберитесь заодно с базовыми знаниями в крипте, тоже может пригодиться.

Вопрос, открывать ли зарубежный брокерский счет в условном IB – если у вас нет санкционных работодателей/источников средств в анамнезе, то я бы открыл. Но сильно много денег туда не кидал бы + всегда держал бы в голове, что нужны рабочие пути вывода средств оттуда (лучше несколько).

#РазумныйОтвет (пишите вопросы для рубрики мне в личку (https://t.me/Pavel_Komarovskiy))

Великая депрессия против Лихих девяностых

Слыхали о Великой депрессии в Америке? За 4 года с 1929 по 1933 реальные располагаемые доходы (https://fred.stlouisfed.org/series/A229RX0A048NBEA) на душу населения в США сократились аж на четверть. Окончательно превысить уровень 1929 года получилось только через 10 лет, к 1939 году (а 30 лет спустя, к 1959 году, уровень реальных доходов был уже выше на 70%). Всё это оказало настолько сильное влияние на американцев, что они до сих пор вспоминают тот период с содроганием, как пример абсолютного экономического пипца.

Так вот, россияне могут смело ответить на это «подержите наше пиво!». В России в 90-е реальные располагаемые доходы падали 8 лет (c 1991 по 1999), и в итоге сократились более чем в два раза (я здесь беру график Demigogue с Wiki Commons (https://commons.wikimedia.org/w/index.php?curid=101197868) – по некоторым другим оценкам, среднемесячная реальная зарплата сократилась на этом периоде даже сильнее).

Полное восстановление к уровню 1991 года произошло только к 2006 году – это заняло 15 лет. При этом, в 2020-м реальные доходы по-прежнему превышали уровень 1991 года всего лишь на 20%! То есть, доходы 30 лет подряд росли со скоростью всего 0,6% в год – это очень мало. Получается, так называемые «Лихие девяностые» по масштабу апокалиптичности просто едят американскую Великую депрессию на завтрак – кажется, в сравнении ее можно было бы назвать «Ну, средняя такая депрессия, могло бы быть и хуже, если честно…»

На графике довольно наглядно видны два периода существенного падения: в самом начале 90-х, как последствие резкого слома экономической модели об колено, и кризис 1998 года. Следом идут почти 15 лет бодрого роста с начала нулевых, ну а в 2014 году «что-то случилось» – и рост сменился медленным сползанием вниз. 🤔

P.S. На втором канале (https://t.me/RationalShitposting/98) выложил еще в дополнение долгосрочный график ВВП России на душу населения с 19 века, там тоже интересно.

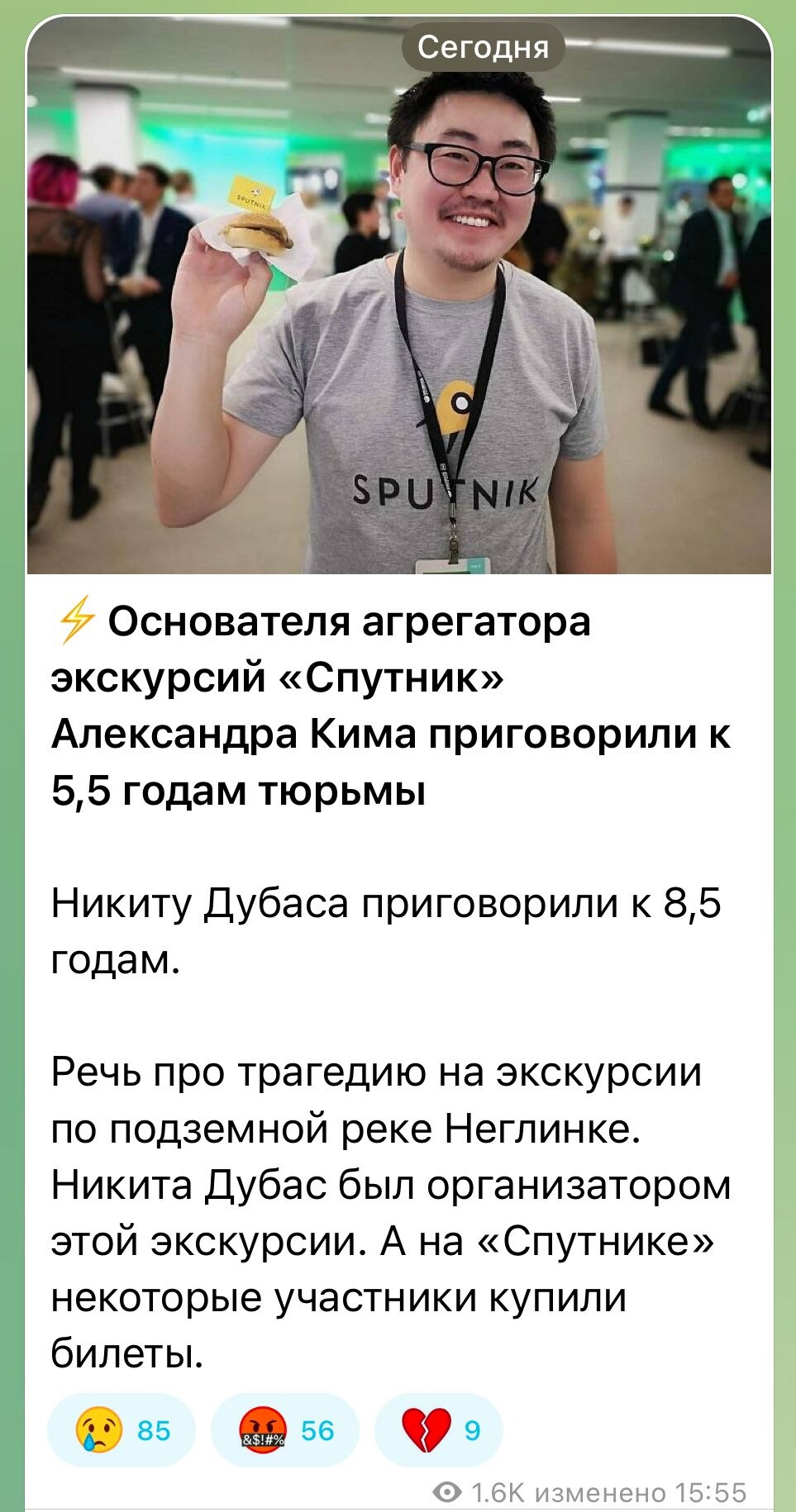

Павел Комаровский on X: "Пиздец, конечно. Будь успешным IT-стартапером в России => садись в камеру https://t.co/P6tqmvp1q2" / X

https://x.com/Rational_Answer/status/1916842507549237515

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}